当新乳业(新希望乳业,002946.SZ)亮出2025年成绩单时,乳制品行业确实感受到了这个号称乳企“西南王”的杀气。

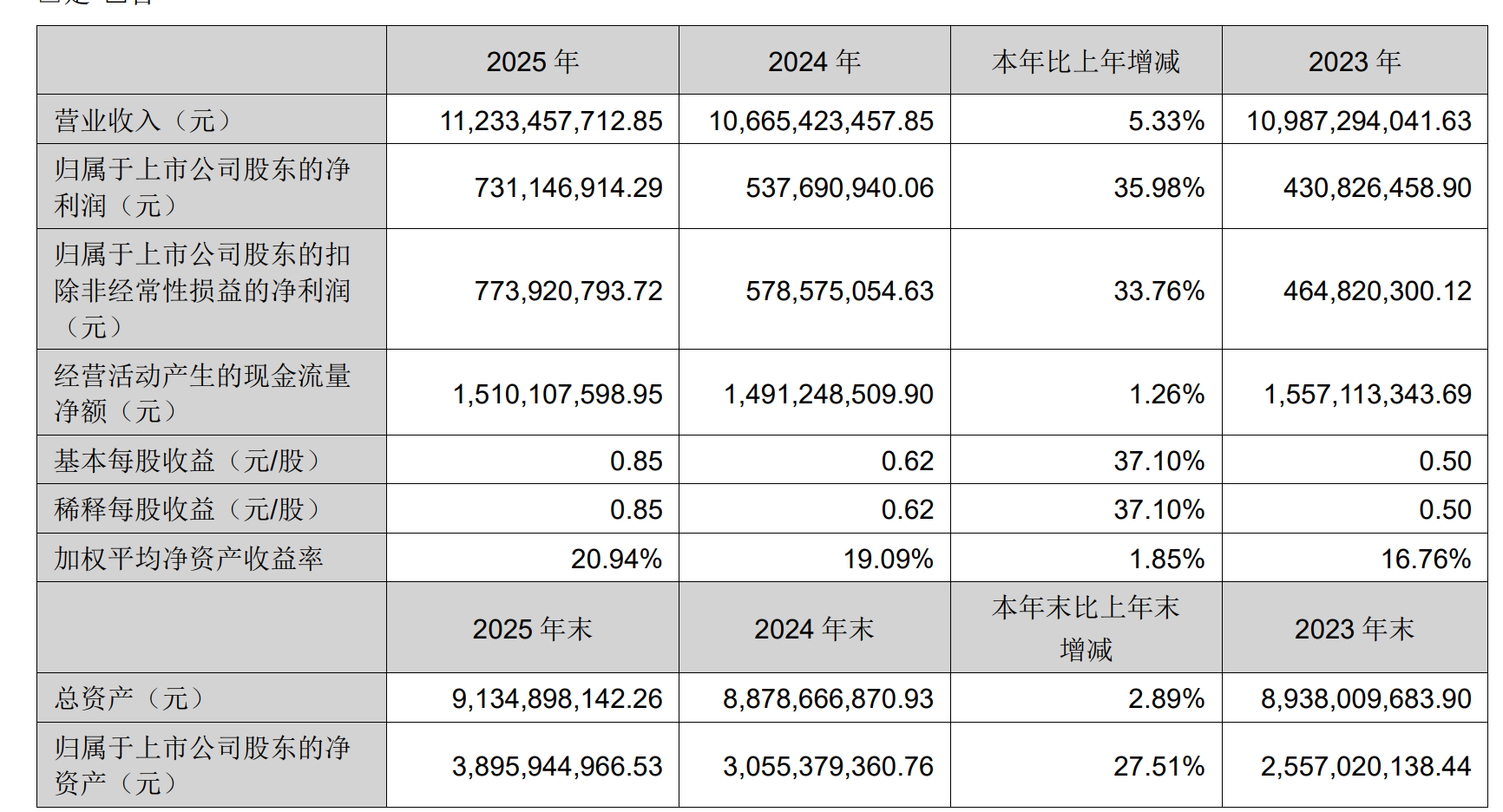

在企业苦苦挣扎的存量竞争时代,新乳业交出了一份堪称惊艳的答卷:全年营收112.33亿元,同比增长5.33%;归母净利润7.31亿元,同比暴增35.98%。尤其亮眼的是,在行业整体动销不畅的背景下,其第四季度营收增速飙升至11.28%,净利润更是大涨69.29%。但是,光鲜的数据远未到开香槟的时候,甚至埋着几颗随时可能引爆的地雷。

靠“鲜”字撕开裂缝

过去多年,中国乳业格局相对固定:伊利、蒙牛争第一,光明、飞鹤、君乐宝等在“第三”的位置上轮转。留给区域乳企的空间本就不多,但新乳业硬是撕开了一条口子。

核心打法就一个字:鲜。

当巨头靠常温奶完成全国扫荡,新乳业选择死磕低温奶。2025年,其低温鲜奶和低温酸奶均实现双位数增长,特色酸奶收入增幅超过30%。毛利率因此提升0.82个百分点,达到29.18%。

供应链效率是其底气所在。“308极致供应链”——消费者提前3小时下单,产品0点灌装,早8点送达——将2025年前三季度的存货周转天数压至31.93天,而光明乳业同期为53.92天。对于保质期仅7天甚至更短的低温奶而言,快一天就是利润,慢一天就是损耗。

“买买买”的后遗症:高悬的商誉与陡峭的债台

新乳业的快速扩张,很大程度上依赖并购。从四川华西到云南蝶泉,从南山到夏进,多年来通过并购十几家地方乳企拼出版图。即使在行业普遍收缩的2025年,仍斥资1.11亿元完成对福州澳牛乳业相关资产的收购。

这种打法让营收从2019年的56.75亿元迅速冲进“百亿俱乐部”,但代价也日益显现。

最危险的信号是商誉。截至2025年末,新乳业账面商誉达9.92亿元,仅收购寰美乳业一笔就贡献了8.31亿元。审计机构已将其列为“关键审计事项”——通常是风险的前置预警。

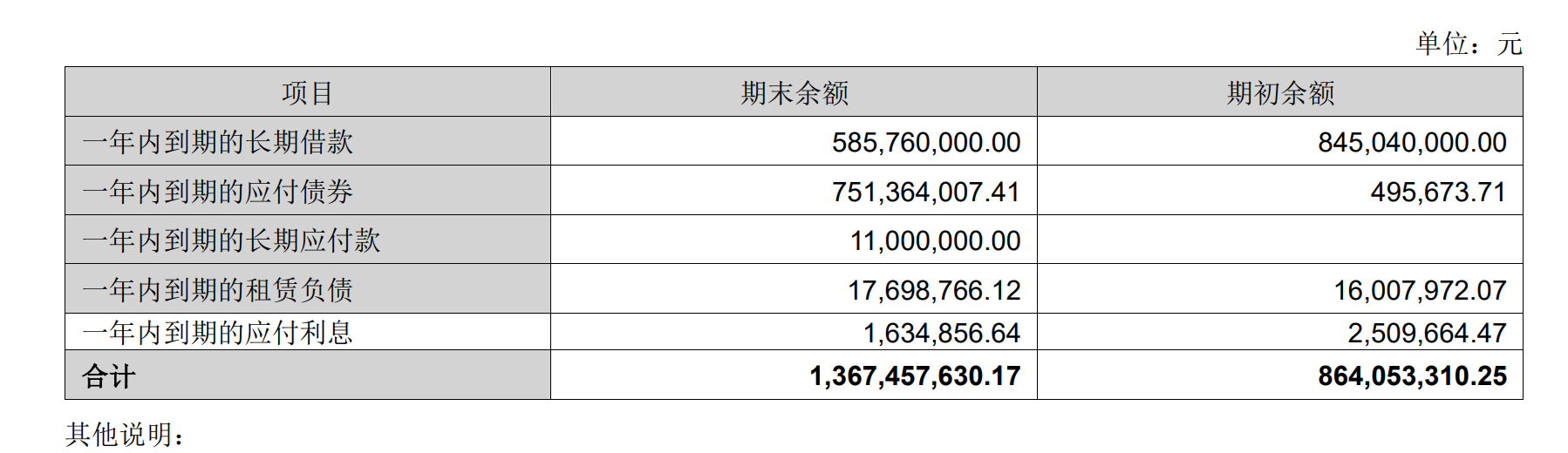

更令人担忧的是负债。2021年至2025年,新乳业资产负债率分别为69.81%、71.91%、70.48%、64.61%、56.51%,虽逐年下降,但仍处于行业高位。短期债务结构也偏紧:一年内到期的非流动负债达13.67亿元,较期初增长近60%,而期末现金及现金等价物余额仅3.26亿元。流动比率0.465,较上年末减少13%。一旦银行抽贷或续贷不畅,资金链将面临压力。

这或许能解释为何今年3月新乳业突然宣布赴港上市。公告一出,A股股价当天大跌9.21%。市场态度直白:又要融资还债了。

渠道变阵:甩掉经销商?

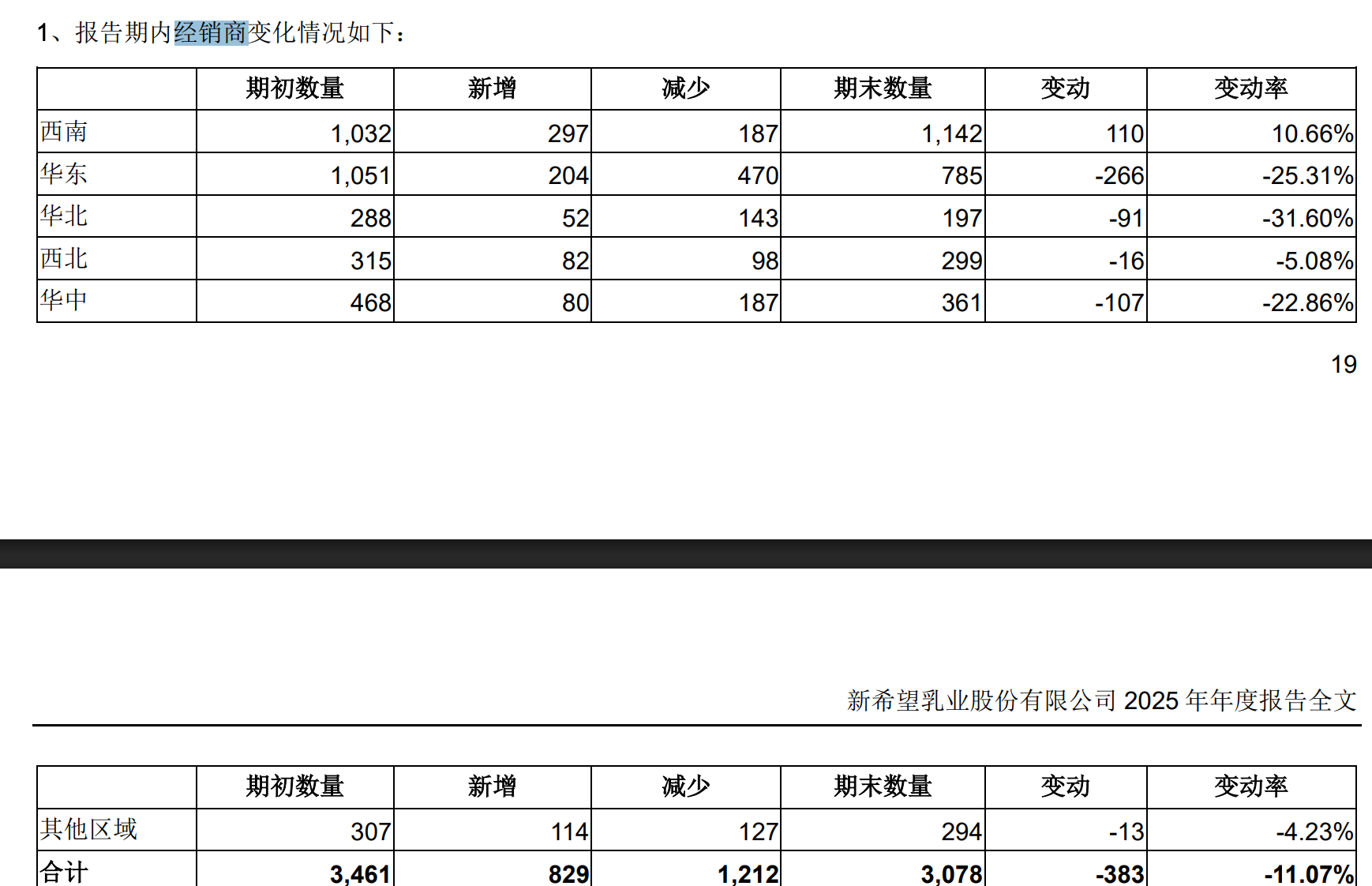

财报中另一个值得关注的点是经销商数量的变化。2025年,新乳业经销商总数从3461家缩减至3078家,净减少383家,降幅超过11%。其中华东区域减少超25%,华北区域更是超过30%。

财报解释,华北经销商数量净减少31.60%,主要系优化低产出、贡献不足的尾部经销商,以提升渠道健康度。

这背后是新乳业持续做强DTC(直达消费者)渠道。截至年末,直销业务占比已提升至64%,经销占比降至30%左右。低温奶因保质期短、冷链依赖度高,与DTC模式的短链路、高控制特征更为适配。

这一模式在华东已见成效:经销商数量从1051家锐减至785家,但营收同比大增14.95%,达到35.24亿元,占公司总营收比重跃升至31.37%,成为仅次于西南的第二大市场。

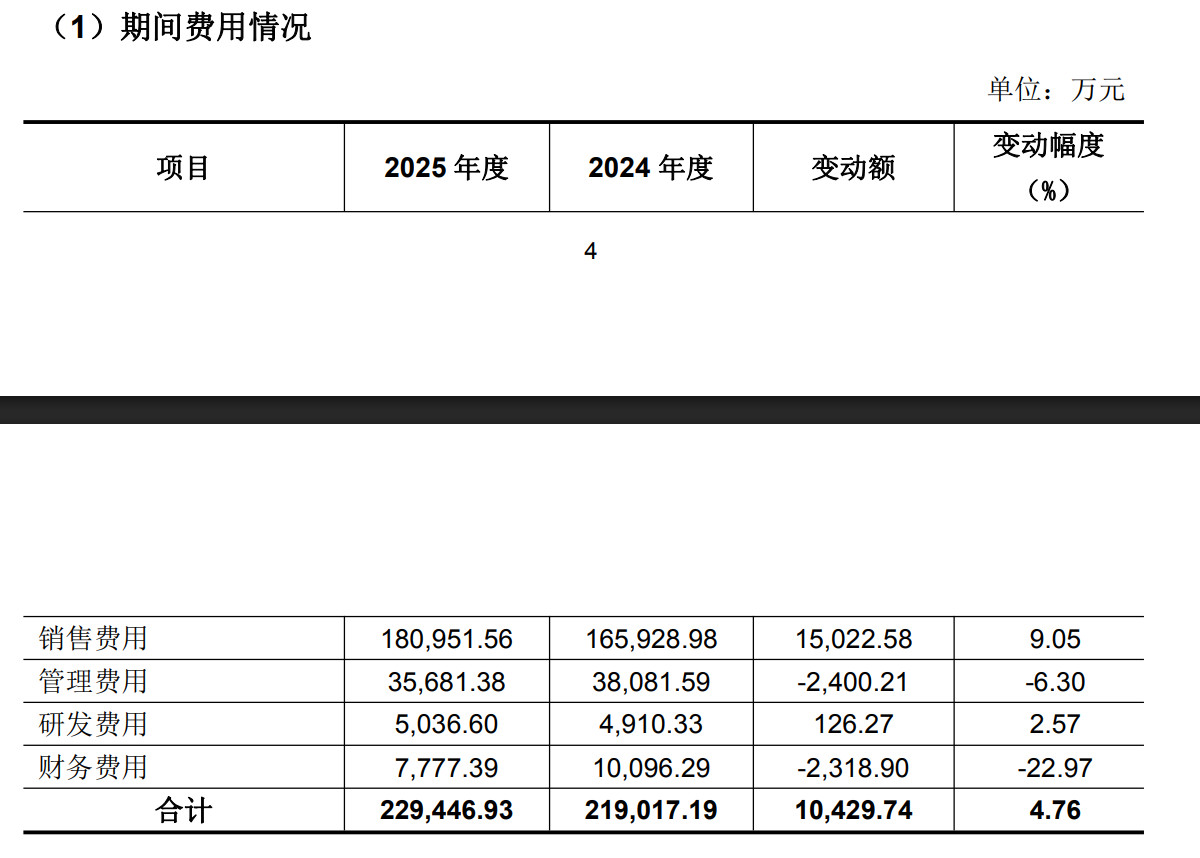

但DTC模式也带来新挑战。2025年销售费用为18.1亿元,同比增长9.05%,其中广告宣传费从2.43亿元增至3.16亿元,增幅达30.08%。原本由经销商承担的物流、终端运营等成本,正“显性化”地体现在公司财务报表中。

账期问题同样值得关注。直销模式尤其是与山姆等大型会员店的合作,通常回款周期更长。2025年应收账款达6.48亿元,占营业收入比例升至5.77%,连续三年攀升。经营活动净现金流与净利润的比值从2023年的3.56一路下滑至2025年的2.00。这意味着,账面利润虽然好看,但赚到手的真金白银并未同步增长。

撕开裂缝之后,能守住吗?

客观地说,新乳业能在巨头夹缝中撕开一条口子,靠的是对低温赛道的精准卡位和供应链效率的极致打磨。相比光明的迟缓守成,新乳业的进攻性值得肯定。

但乳制品行业从来不是一场短跑。伊利、蒙牛正加大对低温奶的投入,君乐宝“悦鲜活”来势汹汹,光明也在试图翻身。新乳业的并购整合尚未完成,高商誉和高负债如同两把悬顶之剑。

赴港上市若成行,新乳业将成为首家“A+H”乳企,这既是国际化的跳板,也可能成为资金链的救命稻草。但海外扩张需要真金白银投入,回报周期漫长,管理不善反而可能成为新的拖累。

2025年的业绩证明了新乳业的突围能力,但它还需要证明自己不仅能打江山,更能守江山。在乳业这个江湖里,摔下来的故事,从来不比上位的少。

南方+记者 周中雨

订阅后可查看全文(剩余80%)