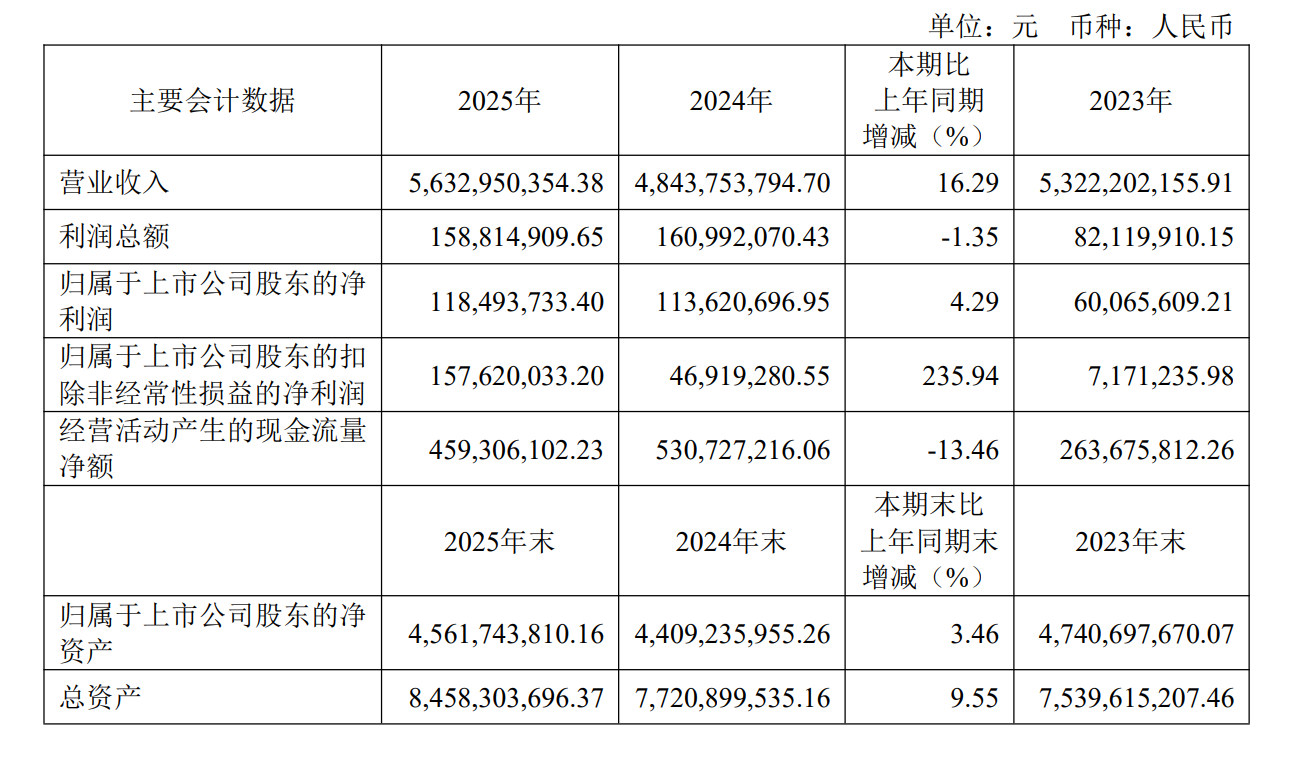

3月24日,妙可蓝多交出了2025年的成绩单:营收56.33亿元,同比增长16.29%;归母净利润1.18亿元,同比增长4.29%。

乍一看,是一份优秀的答卷。但细拆数据,反差令人咋舌:扣非净利润1.58亿元,同比暴增235.94%;而归母净利润仅微增4.29%。这中间1.7亿元的巨大落差,指向一个让投资者心惊的关键词——并购“爆雷”。

奶酪第一股,终于走出了价格战的泥潭,却被自己多年前埋下的雷,炸得踉跄了一下。

奶酪主业支棱起来了,但钱被“雷”炸没了

2025年,妙可蓝多奶酪业务收入46.15亿元,同比增长22.84%,占总营收比重攀升至82.37%。这意味着,公司彻底甩掉了液态奶、贸易业务的包袱,回归“奶酪第一股”的纯粹本色。

毛利率33.81%,扣非净利润增长超两倍——这些数字背后,是奶酪业务真正扛起了大旗。B端餐饮渠道收入同比增长36.26%,肯德基母公司百胜中国是其主要客户;C端儿童、成人休闲食品赛道多点开花,从奶酪棒到奶酪小三角、奶酪片,产品矩阵不断丰富。

根据Euromonitor International统计,2025年妙可蓝多在中国奶酪零售市场品牌占有率持续保持第一。在连续两年增速下滑后,这家公司终于重拾增长。

但问题来了:钱赚到了,却没能揣进兜里。

1.7亿“爆雷”:一场拖了七年的并购旧账

2018年6月,妙可蓝多出资1亿元认购上海祥民股权投资基金份额。这笔投资,在2025年变成了“烫手山芋”。

财报显示,报告期内公司公允价值变动损失达到1.71亿元。原因很直接:并购基金及其下属主体担保的吉林耀禾逾期未清偿债务,基金无法实现清算分配,公司1.29亿元账面价值全额确认为损失,另有3009万元损失来自底层资产估值缩水。

这笔旧账直接拖累了归母净利润的增速。如果不是这1.7亿元的公允价值损失,妙可蓝多2025年的利润表现将相当亮眼。

更让人唏嘘的是,这一“雷”还炸出了管理层的震动。今年1月,副董事长、总经理柴琇被免职,财务总监蒯玉龙接棒成为新任总经理。柴琇因未能履行对并购基金事项的补偿承诺,连2025年年终奖都被停发。

至此,妙可蓝多正式进入“蒙牛时代”:内蒙蒙牛在掌握控股权后,全面接管了经营权。新任总经理蒯玉龙、新任副总经理李军均有蒙牛背景。

9.2%与0.9%:营销与研发的失衡

如果说并购“爆雷”是历史遗留问题,那营销与研发的失衡,则是妙可蓝多面向未来的隐忧。

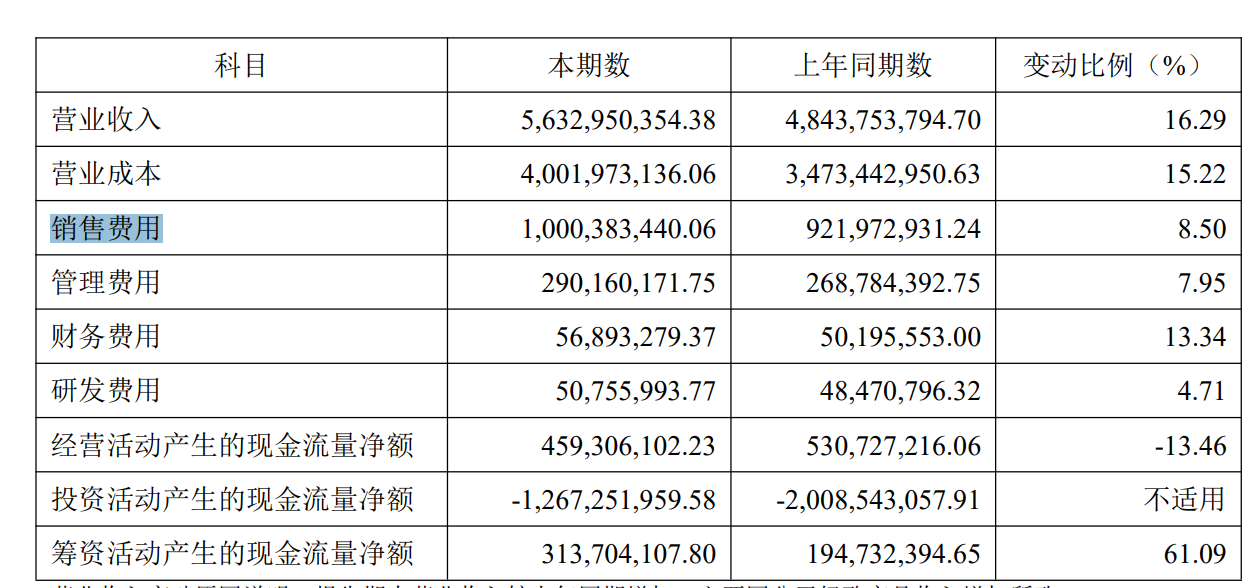

2025年,公司销售费用10.00亿元,同比增长8.50%,其中广告促销费5.18亿元,占营收比重9.2%。而研发费用仅为0.51亿元,占营收比重0.90%。

0.9%的研发强度,在国内国际头部乳企中处于偏低水平。这意味着,在奶酪这个仍处于成长初期的赛道上,妙可蓝多更多是靠“砸广告”维持份额,而不是靠产品创新驱动增长。

独立乳业分析师宋亮指出,奶酪市场竞争已经走出了“奶酪棒超级大单品”的时代,无论是休闲、功能化零食还是B端原料市场,对企业创新和供应链能力的要求都越来越高。竞争对手也在加速追赶——伊利股份的奶油、奶酪、黄油等产品同期增长超20%。

妙可蓝多显然意识到了这个问题。新总裁蒯玉龙提出了“13434战略”,将业务聚焦于奶酪、乳脂、乳清三大品类,产品向成长、膳食、运动、功能营养四个体系扩展。但这个战略能否落地,取决于研发投入能否跟上。

政策红利来了,但竞争更激烈了

2025年对奶酪行业而言,是一个政策大年。农业农村部等三部门出台的《中国食物与营养发展纲要(2025-2030年)》明确提出促进奶酪等干乳制品消费。更关键的是,2026年2月起,我国对原产于欧盟的进口乳制品征收反补贴税,实施期限5年。

这为国产奶酪释放了巨大的进口替代空间。妙可蓝多作为行业龙头,无疑是这一轮政策红利的主要受益者。

但挑战同样不容忽视。海外奶酪品牌会加大在中国市场的投入,国内乳制品企业也在加码奶酪业务。竞争已经从产品、渠道层面,转向系统性竞争。原料端,妙可蓝多主要依赖国际采购,国际大宗原料市场价格及汇率波动直接影响利润和现金流。

在3月的十周年庆典上,妙可蓝多再次提及百亿营收目标。但从2025年56.33亿元的营收规模来看,差距还不小。

妙可蓝多的2025年,既是走出泥潭的一年,也是被“绊了一跤”的一年。奶酪主业支棱起来了,这是最硬的底牌;并购“爆雷”虽然痛,但好在是历史包袱,甩干净了反而是好事。真正需要警惕的,是重营销轻研发的路径依赖——在这个逐渐从价格战走向价值战的行业里,光靠“砸钱”恐怕是砸不出未来的。

千亿赛道,万亿蓝图。妙可蓝多站上了风口,但能不能飞起来,看的不是广告打了多少,而是奶酪盘子里,还能不能长出新的想象力。

南方+记者 周中雨

订阅后可查看全文(剩余80%)