春节过后,菜篮子里的猪肉价格变得格外亲民。然而,消费者眼里的“实惠”,对生猪产业却是一场“倒春寒”。

数据显示,截至3月25日,全国外三元生猪出栏均价为10.16元/公斤,是近七年来的新低。

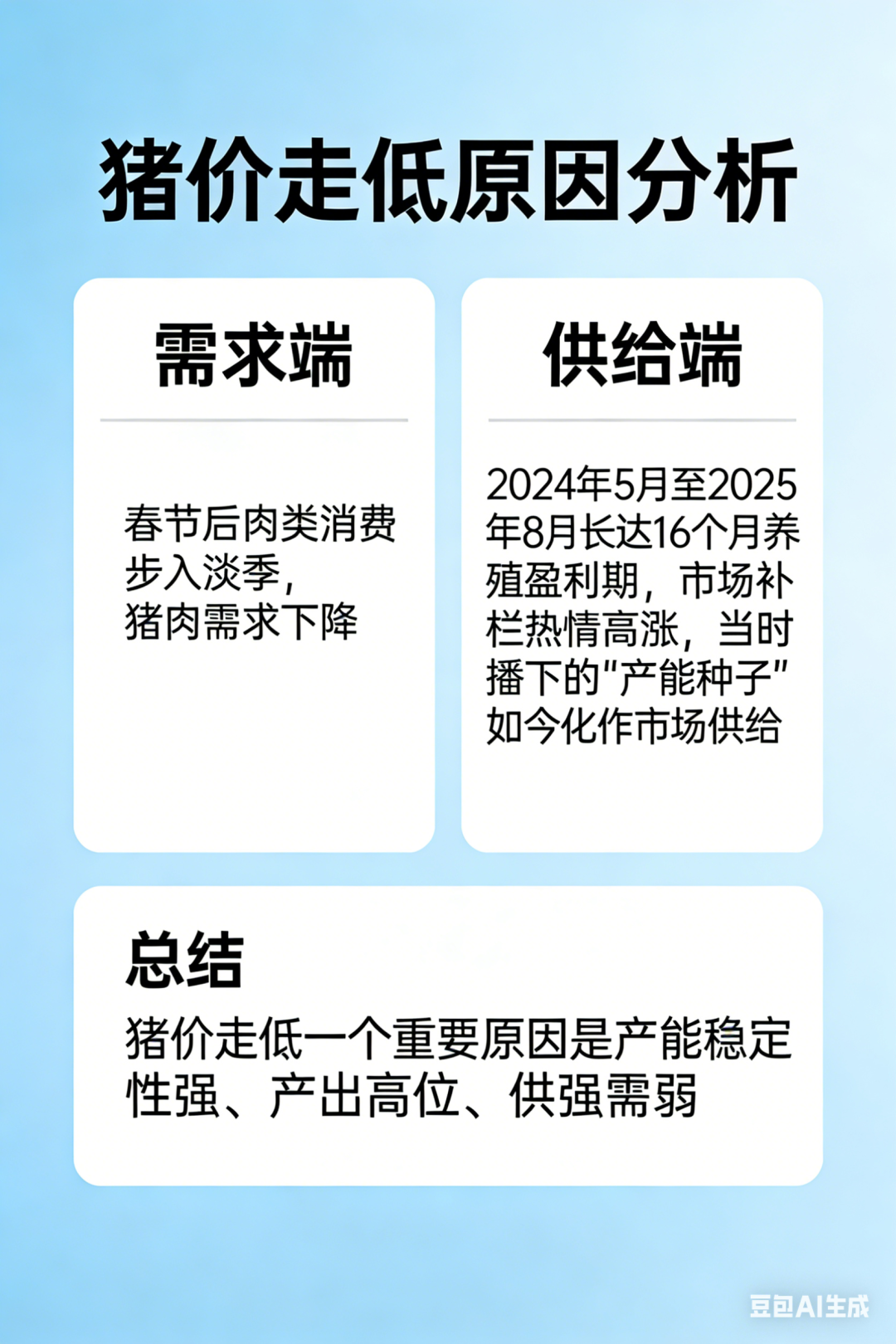

猪价走低一个重要原因是产能稳定性强、产出高位、供强需弱。春节后肉类消费步入淡季,猪肉需求下降。但与此同时,供给却在增加。2024年5月至2025年8月,长达16个月的养殖盈利期,让市场补栏热情高涨。当时播下的“产能种子”,如今正化作市场供给。

数据是最诚实的记录者:今年1至2月,全国定点屠宰企业生猪屠宰量达7581万头,同比增加21.9%。为了止损,养殖户急于抛售大体重生猪,进一步加剧了价格下跌走势。叠加饲料价格有所上涨,养殖端承受双重挤压的阵痛。

事实上猪价低位探底态势已经延续一段时间,相较于以往周期,本轮周期波动更为平缓、上涨周期呈现阶段性特征,低位运行时间有所拉长。这背后是生猪市场正悄然发生两大结构性变化。

其一,产能去化的速度放慢。

一段时间以来,养猪正加速向大型养殖企业集中。散户看天吃饭,但也“船小好调头”;大型养殖企业抗风险能力更强,但产能刚性也更强,这直接导致全行业去产能动作速度迟缓。

其二,科技与效率在不断提升。

随着育种技术和智能化设备的突破,母猪繁育效率迎来飞跃。平均算下来,每头能繁母猪每年能多提供约0.7头有效仔猪。这意味着,周期的“分母”变了。以前判断生猪多不多,盯紧“母猪存栏量”即可;现在,庞大基数乘以更高的生产率,哪怕存栏总数微降,总供给依然可观。

破局的药方在哪?既需相关政策科学调控,更呼唤养殖主体精细“算账”。各类养殖主体必须清醒:未来的市场,不再看重“养得多”,而是将回报“养得精”。越是低谷,越要苦练内功。趁着低迷期,坚决淘汰产仔少、效益低的落后母猪,主动将虚高产能降到合理区间。不盲目跟风,不恐慌抛售,配合市场调控节奏。精控成本,筑牢防疫屏障,将粗放扩张转化为降本增效,真正做到“减脂增肌”,为行业持续健康发展筑牢基底。

(作者为中国农业科学院北京畜牧兽医研究所研究员,本报记者常钦采访整理)

订阅后可查看全文(剩余80%)