下载客户端

下载客户端

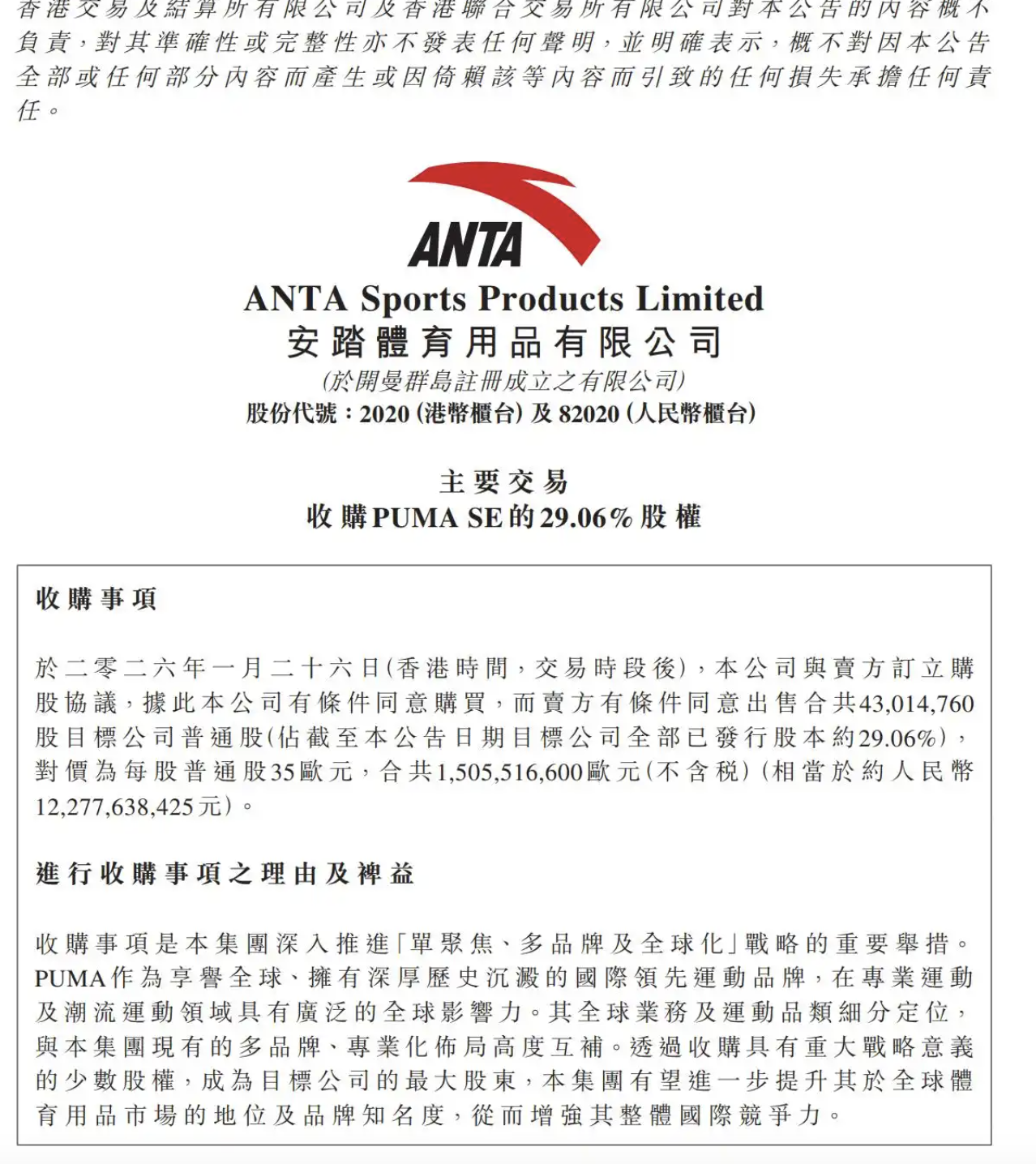

1月27日,安踏体育用品有限公司(下称安踏集团)宣布,与Pinault家族旗下投资公司Groupe Artémis达成购股协议,以15亿欧元现金收购彪马所属公司PUMA SE 29.06%的股权,交易完成后安踏集团将成为彪马最大股东,该笔收购资金全部来源于集团内部自有现金储备。

安踏表示,通过收购具有重大战略意义的少数股权,成为彪马的最大股东,该集团有望进一步提升其在全球体育用品市场的地位及品牌知名度,从而增强其整体国际竞争力。

近年来,安踏积极全球“买买买”。不过,在通过频繁收购构建庞大品牌版图后,安踏集团正面临“成长的烦恼”。此次收购彪马,究竟是复刻FILA传奇,还是接盘了“烫手山芋”?

安踏收购彪马29%股权

安踏收购彪马29%股权

安踏收购彪马29%股权

试图复制FILA传奇

近两年,曾居行业第三的德国运动品牌彪马(PUMA)增长明显乏力。其2023年营收虽增长6.6%至86亿欧元,但净利润已下滑13.7%。2024年颓势延续,营收微增4.4%至88.2亿欧元,净利润进一步下降7.6%至2.82亿欧元。

进入2025年,彪马形势急转直下。公司预计全年销售额将从增长转为“低双位数百分比”的下降,并可能出现经营亏损,撤销了此前4.45亿至5.25亿欧元的利润指引。2025年第二季度,公司营收同比下降2%,经营利润出现1320万欧元的亏损。业绩预警导致其股价在7月25日单日暴跌超18%。

为应对危机,彪马在2025年启动了名为“Nextlevel”的成本削减计划,包括全球裁员(先裁500人,后计划再精简约900个岗位)和关闭不盈利门店。公司高层也经历震荡,原CEO因战略分歧于4月下台,由阿迪达斯前高管亚瑟·赫尔德接任。

彪马当前的困境,与其十多年前接手斐乐(FILA)时的情形如出一辙。市场期待安踏复刻斐乐的增长神话。

进一步强化全球化战略布局

安踏体育凭借其“单聚焦、多品牌、全球化”的战略,通过一系列收购构建了一个庞大的多品牌矩阵。

安踏的多品牌帝国始于2009年对斐乐(FILA)中国业务的收购与成功重塑。此后,通过合资或收购引入了迪桑特(DESCENTE)、可隆(KOLON SPORT)等品牌。2019年,安踏牵头财团以约46亿欧元收购亚玛芬体育(Amer Sports),将始祖鸟(Arc‘teryx)、萨洛蒙(Salomon)等顶级户外品牌纳入麾下。2025年,安踏以2.9亿美元全资收购德国户外品牌狼爪(JACK WOLFSKIN),进一步巩固其在户外赛道的布局。

这一“买买买”模式使其营收规模快速增长,在2024年,安踏集团与其控股的亚玛芬体育营收总和已突破千亿元人民币。

业绩也节节高。2025年上半年,安踏集团收入达385.44亿元,其中迪桑特、可隆等“其他品牌”收入同比大幅增长61.1%,成为新的增长引擎。亚玛芬体育同期业绩也表现亮眼,营收同比增长23.5%。

规模扩张下的整合挑战

然而,当下的安踏亦非高枕无忧。快速扩张也带来整合挑战,2025年上半年公司存货周转天数有所上升,有分析指出需时间消化已收购品牌。

与此同时,当收购的FILA、迪桑特等品牌成为增长引擎时,主品牌面临“掉队”风险,资源如何平衡成为难题。近期业绩显示,其核心基石——安踏主品牌增长显疲态,2025年第四季度流水出现低单位数下滑。集团整体利润率承压,汇丰研究等机构因此下调了其未来两年的盈利预测。

如何平衡旗下高端户外品牌的规模化运营与专业内核,也成为安踏需要面对的课题。

业内人士认为,安踏的挑战在于如何让多品牌矩阵产生“1+1>2”的协同效应,而非内耗。其长期价值取决于能否在规模优势与各品牌独特活力间找到平衡。

南方+记者 黄晓韵

订阅后可查看全文(剩余80%)