下载客户端

下载客户端

2025深圳楼市成绩单:租金微涨,二手升温,刚需顶豪两极热销

深圳贝壳研究院日前发布2025深圳楼市报告,报告披露的一些数据,值得关注地产行业的人士了解。

报告显示,2025年在“905新政”及系列配套政策推动下,深圳刚需与改善型置业需求有效释放,楼市成交量持续稳定在荣枯线之上。新房、二手房、租房三大市场均呈现显著结构性变化。

比如,深圳新房住宅供应3.66万套(同比降34.6%)、成交3.79万套(同比降21.7%),去化周期拉长至14.8个月;二手房住宅成交5.62万套(同比增3.2%),均价微跌1.9%;租房套均租金上涨1.1%至5609.7元。

报告预计,2026年深圳楼市将延续“总量平稳、结构分化”的核心格局。

新房供应降三成多,刚需与顶豪两极热销

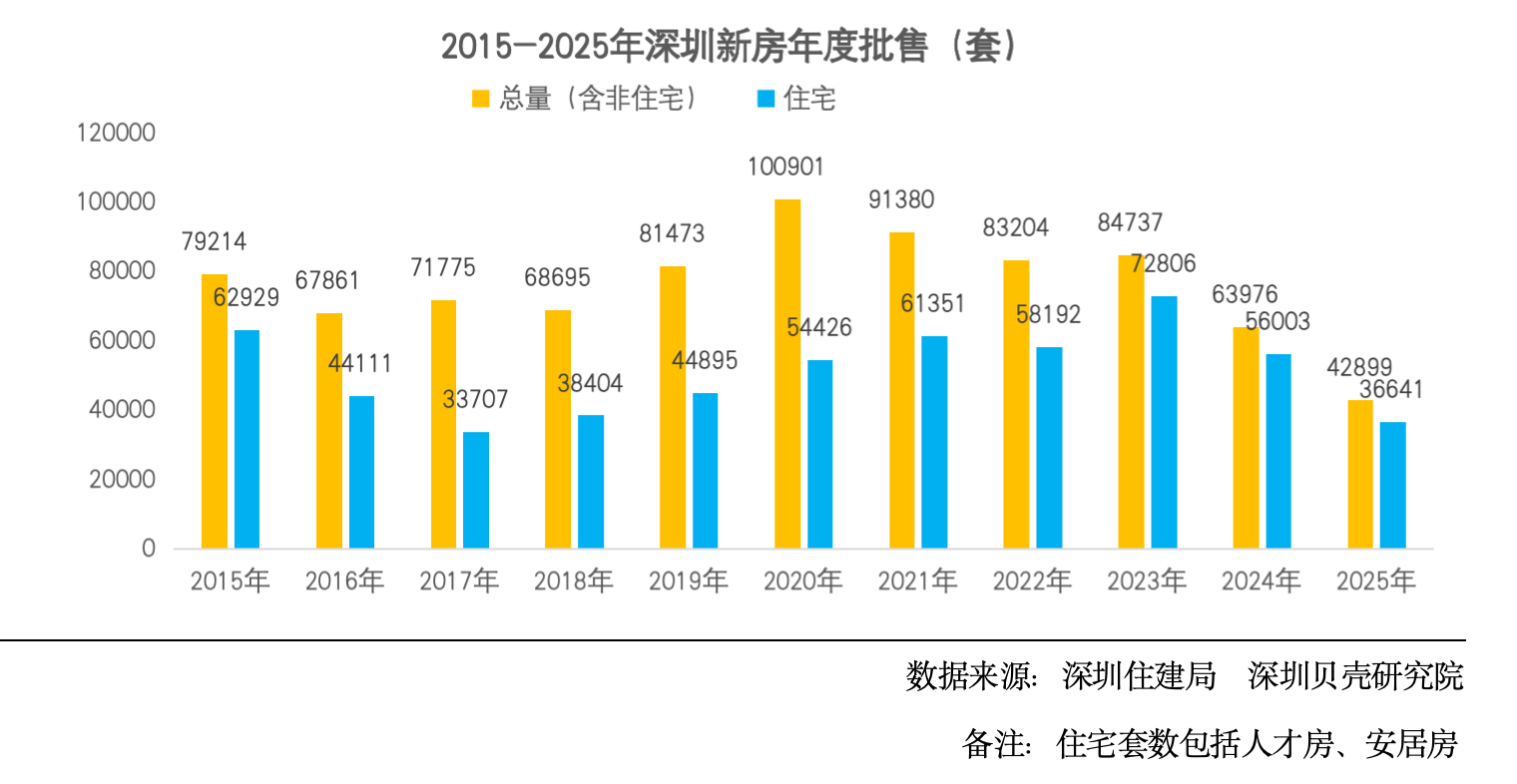

新房物业类型包含住宅、办公、商业、商务公寓及“其他类型”。报告数据显示,2025年深圳住宅供应量为36641套,同比下降34.6%;新房总量(含非住宅)供应42899套,较2024年的63976套大幅减少33.1%。

区域供应上,龙岗、宝安、龙华三区为住宅供应主力,合计占比达六成,其中龙岗以7974套位居首位。物业类型供应呈现分化特征:住宅、商业供应减少,办公与商务公寓供应逆势增加,分别从2024年的1483套、1506套增至2279套、1912套。

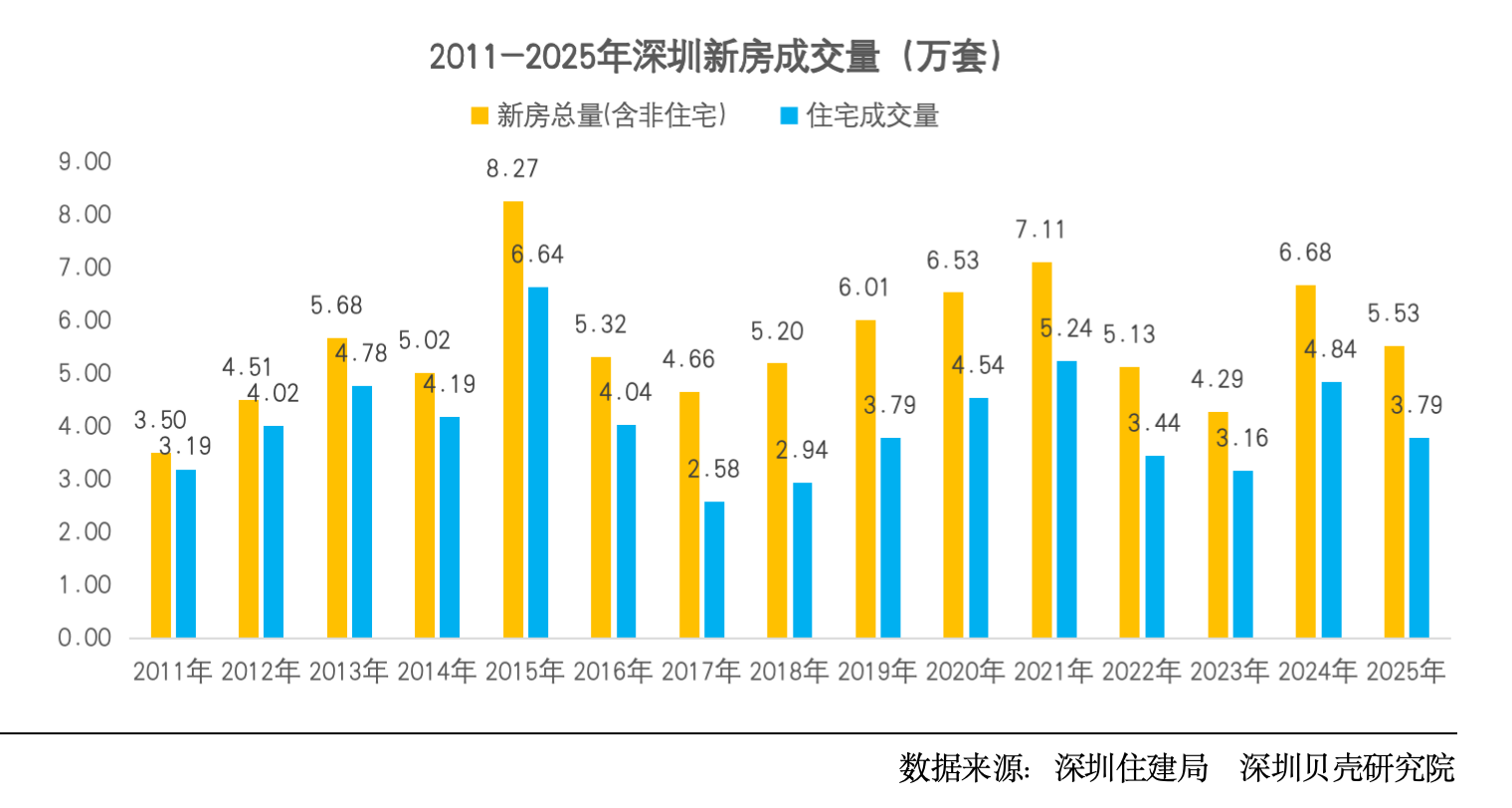

成交端表现稳健,2025年深圳新房共成交5.53万套(含非住宅),同比下降17.3%;其中住宅成交3.79万套,同比下降21.7%。深圳贝壳研究院解释,降幅较大的核心原因是2024年四季度成交大幅冲高,导致对比基数偏高。

月度走势上,市场呈现“先热、再降、年底翘尾”的阶段性特征:1月成交6826套,随后逐步回落,12月以5446套收尾,年末四大顶级豪宅集中入市热销成为重要支撑。

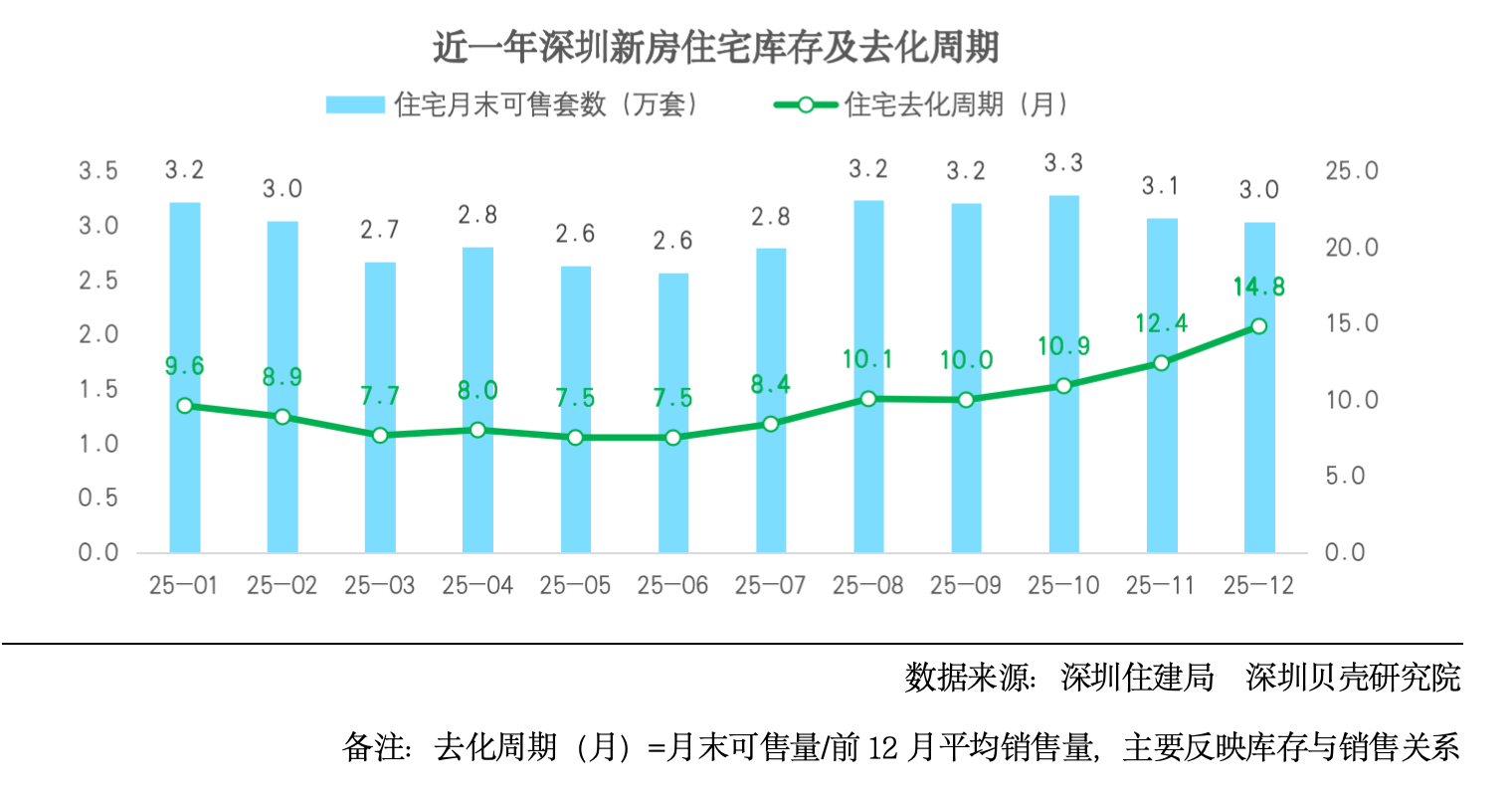

整体来看,2025年深圳新房住宅供应收缩且去化放缓,市场去化效率有所降低。12月底新房住宅库存缩至3.0万套,反映库存消化速度的去化周期从1月的9.6个月升至12月的14.8个月,尤其下半年8月后涨幅明显,或与销售节奏放缓相关。

区域成交分化显著:新房总量(含非住宅)成交唯一正增长的区域为南山区,增幅15.3%;新房住宅成交唯一正增长的区域为坪山区,增幅8.4%。深汕、盐田、大鹏等区域降幅突出,其中深汕新房总量同比下降75.1%。

二手房市场整体亮眼,光明区涨幅达54%

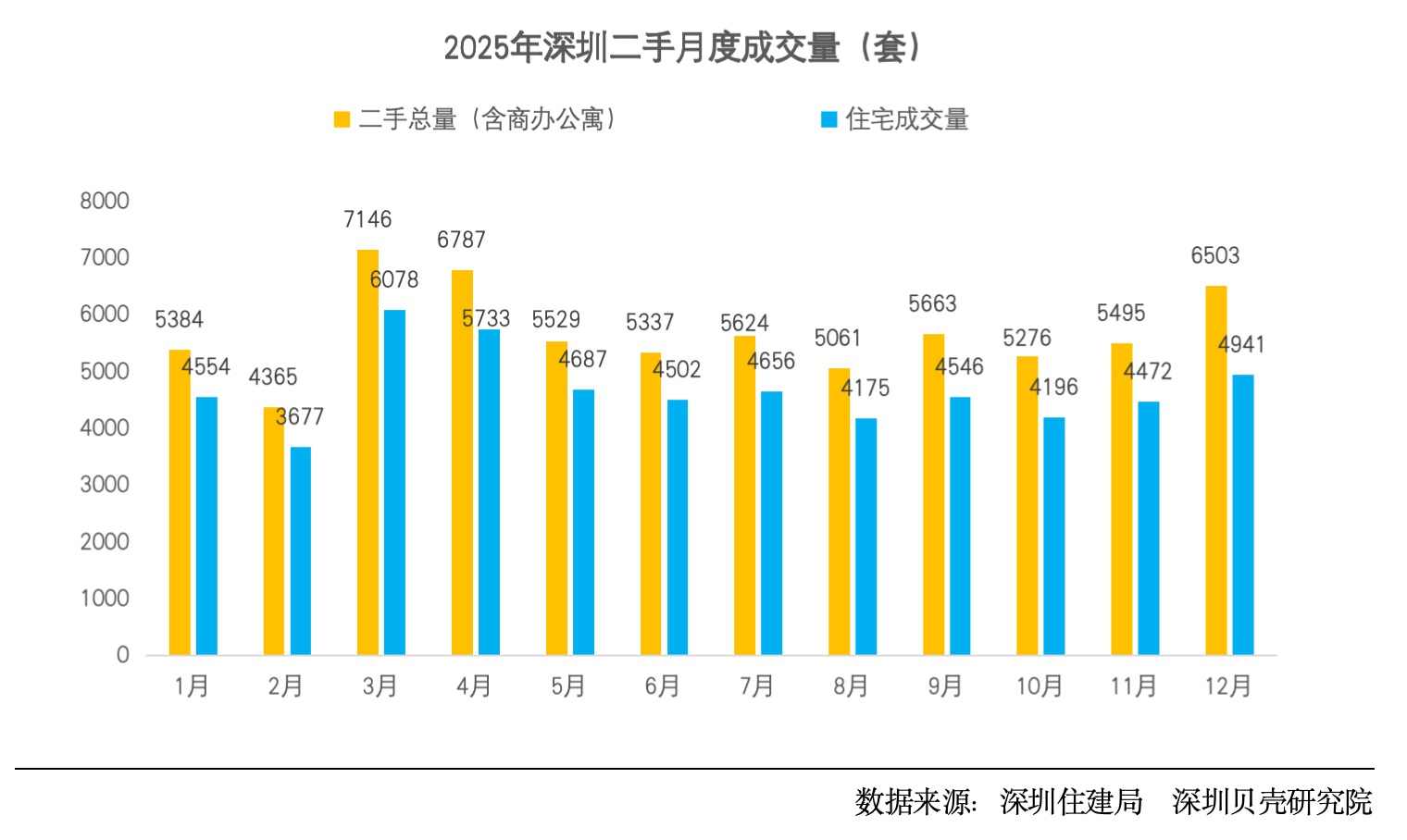

2025年深圳二手房市场表现亮眼,共成交6.82万套(含商办公寓),同比增长5.7%;其中住宅成交5.62万套,同比增长3.2%。

这一成绩得益于“905新政”分区放宽限购政策,激活了非核心区刚需客群,叠加库存高位下业主主动调价促成交,供需双向发力推动市场温和上行。

价格方面,买方市场特征明显,2025年二手住宅成交均价为54149.73元/平方米,同比微跌1.9%,但跌幅较前几年明显收窄,市场价格逐步趋稳。

月度成交量中,3月“小阳春”行情凸显,二手总量达7146套,成为全年最高值,主要受年前积压需求集中释放、学区房置业旺季及宽松信贷政策三重因素驱动。

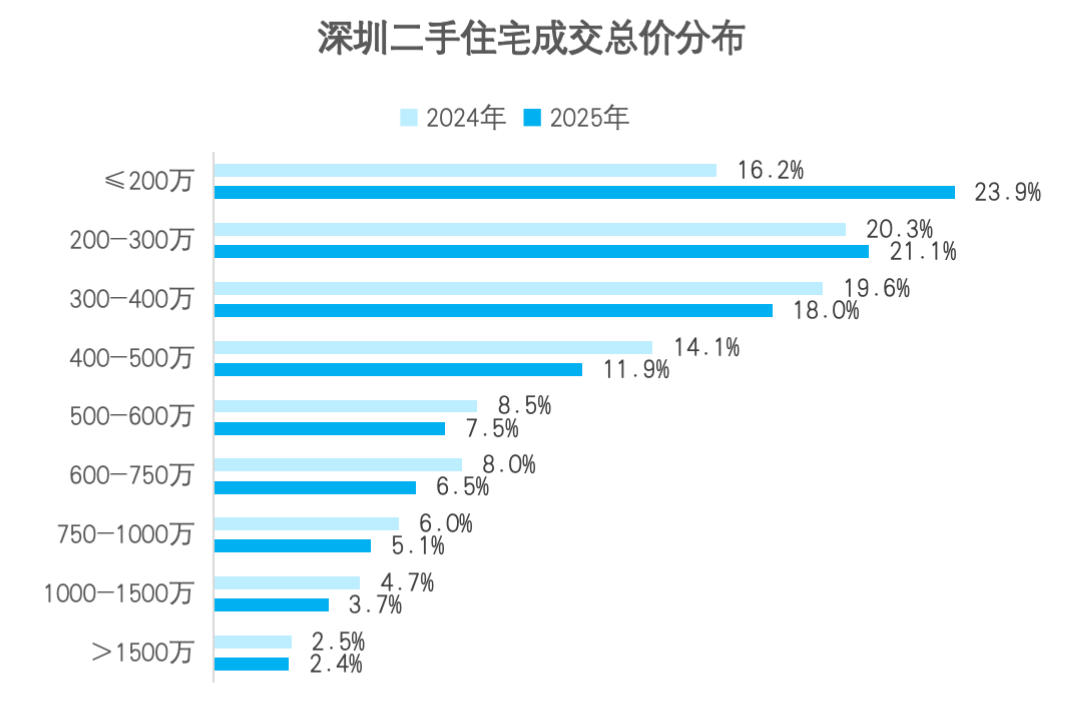

区域成交呈现“八增二降”态势:光明、大鹏、坪山成为增长前三,同比增幅分别为54%、27.5%、17.7%;福田、南山则同比下降7.0%、2.0%。总价分布上,刚需属性凸显,300万以下房源成交占比达45%,其中200万以下占比23.87%,200-300万占比21.10%。同时,各区议价率全线上升,全市平均议价率达8.18%,业主调价意愿增强。

此外,贝壳提供的季度成交周期数据显示,买卖双方观望情绪有所增长。截至2025年四季度,2021-2025年购房者与卖房者的成交周期季度走势分别达113天和209天,均创下期间内最高点。

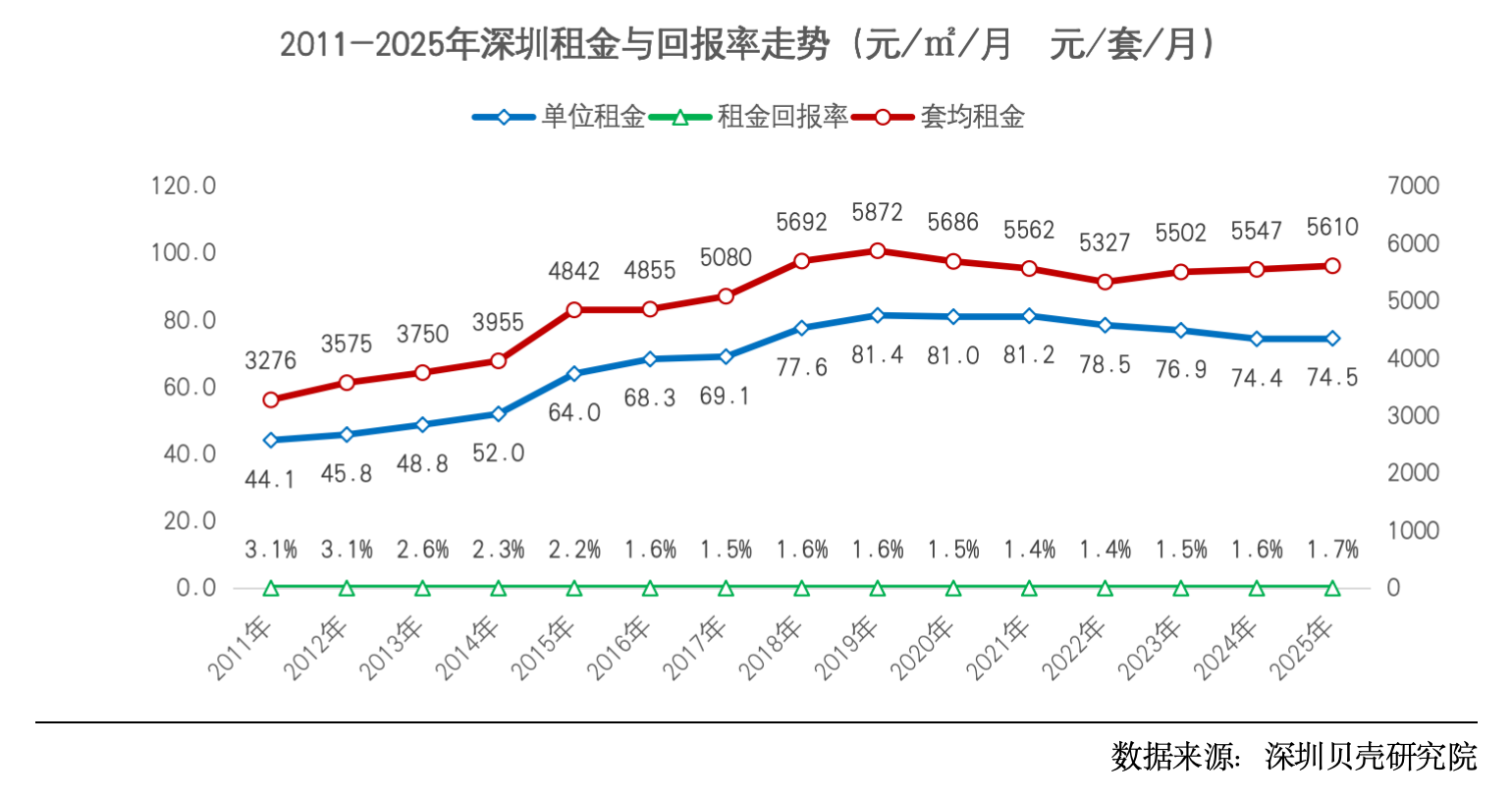

套均租金涨1.1%,龙岗成交量占比第一

2025年深圳租房市场租金呈现小幅回升态势,套均租金达5609.70元,同比上涨1.1%。单位租金方面,光明涨幅最为明显,达4.4%;套均租金方面,盐田以9.9%的涨幅位居第一,南山(3.6%)、光明(3%)紧随其后,且南山、福田、龙华的套均租金高于全市平均水平。

区域分布上,龙岗租赁成交占比扩大1%,2025年达22.92%,成为租房市场主力区域。随着城市轨道交通网络延伸、核心区产业外溢,叠加外围区域租金相对低廉、户型选择丰富等优势,租客偏好逐步向非核心区域倾斜,外围区域(坪山、盐田、光明、大鹏)成交占比稳定在13.15%。

户型与套租段结构均出现变化:中大户型成交占比增多,3房成交占比达31.03%,4房及以上占比10.50%;10000元以上高端房源成交占比扩大1.1%,达10.62%,高端租赁需求支撑力逐步增强。

成交周期方面,2025年房东成交周期为65天,较2024年延长2天;租客成交周期为69天,延长9天,租赁市场匹配效率有所下降。

2025年12月召开的中央经济工作会议明确,将“着力稳定房地产市场”作为2026年重点工作任务,为市场发展定下稳健基调。深圳贝壳研究院表示,依托深圳经济与人口基本面支撑,预计2026年深圳楼市将延续“总量平稳、结构分化”格局:新房市场供应或保持理性节奏,高端改善与刚需产品的结构性互补将持续;二手房市场有望维持量稳态势,刚需房源仍是成交主力;租房市场租金或呈温和波动,非核心区域与中大户型的需求增长趋势将延续。

南方+记者 李荣华

订阅后可查看全文(剩余80%)