下载客户端

下载客户端

在各位“铲屎官”疯狂剁手下,宠物食品界的龙头选手——中宠股份,8月5日甩出了一份还算亮眼的半年成绩单。

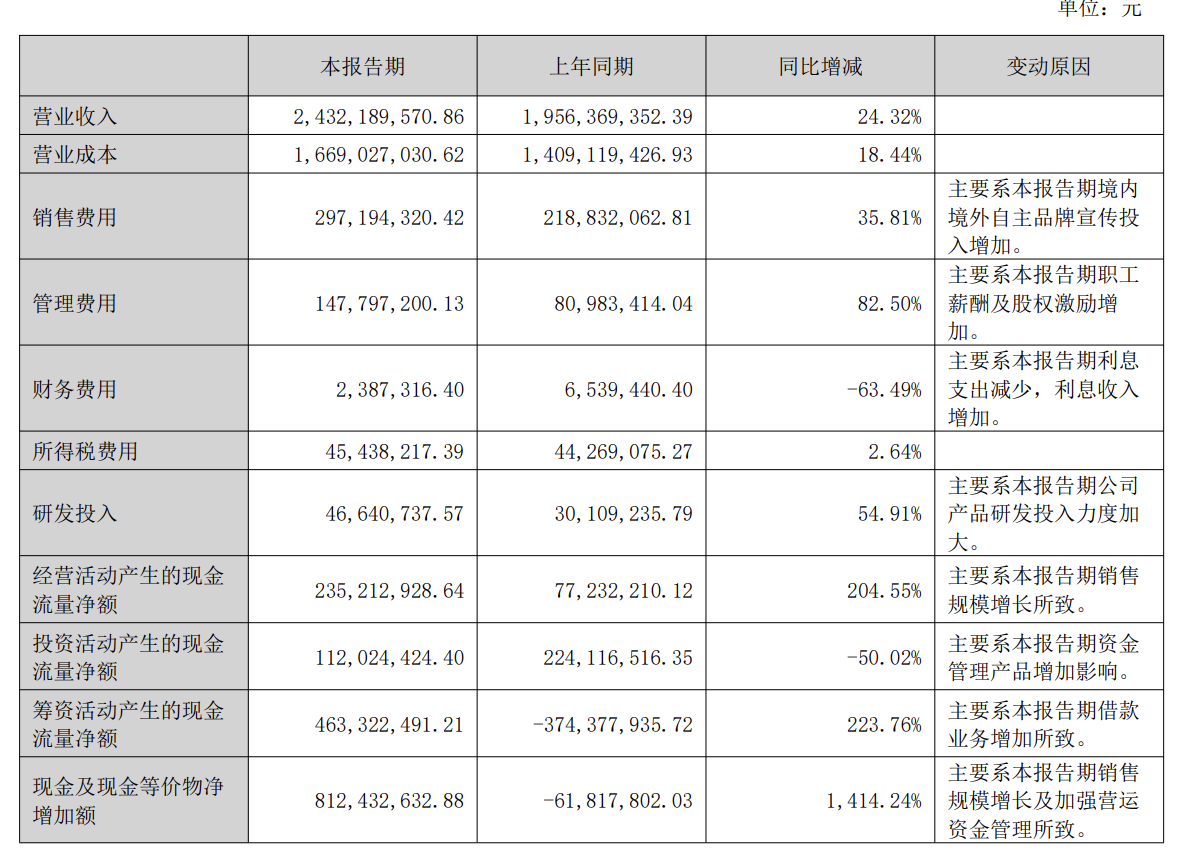

数据显示,2025年上半年,公司狂揽营收24.32亿元,同比涨了24.32%;归母净利润2.03亿元,同比飙升42.56%;扣非归母净利润1.99亿元,同比也涨了44.64%,数字看着挺香。

再拆细了看,境内业务收入8.57亿元,同比猛增38.89%,占总营收的35%左右;境外收入15.75亿元,同比涨17.61%,占比约65%。海外市场还是家里的“顶梁柱”,毕竟中宠的货都卖到全球五大洲85个国家了。

不过,公司海外业务目前还是靠代工(OEM)撑着。有券商分析师就泼了盆冷水:虽说抱紧海外市场能让业绩涨涨涨,但风险也不小。太依赖海外,碰上国际贸易变天就容易慌,比如关税说调就调,汇率忽高忽低,都能让人头大。

财报也实诚,说自己收入主要靠境外,海外拓展确实有风险。现在泰国、越南这些新兴经济体也来抢生意了,虽说目前当地做宠物食品的企业还不多,但人家人工便宜啊,以后说不定就成出口的拦路虎了。

从增速也能看出,海外市场没那么好啃了。虽说还是营收主力,上半年贡献了15.75亿元,但增速只有17.61%;反观国内市场,8.57亿元的收入,增速却飙到了38.89%,差距一下子就出来了。

国内市场也不是好混的,高端市场基本被外资品牌霸屏。Euromonitor的数据显示,2021年中国宠物猫食品前三甲是皇家、渴望和伟嘉,市场份额分别是5.9%、2.5%和2.2%,国产品牌想突围不容易。

再看业务结构,宠物主粮卖了7.83亿元,同比暴涨85.79%,势头很猛;而作为传统强项的宠物零食,上半年收入15.29亿元,同比只涨了6.37%,增长明显“后劲不足”。未来,公司可能会把宝押在了主粮上,打造成新的“增长引擎”。

值得一提的是,上半年公司在销售上砸了2.97亿元,同比涨了35.81%,光是业务宣传和销售服务就花了2.23亿元,去年同期才1.59亿元。可以看出,这是下血本要搞品牌建设了。

其实,品牌一直是国产宠物食品企业的“短板”。国产品牌在品牌建设和市场推广上舍不得花钱,导致消费者没啥印象;而国外大牌研发牛、创新快,市场有啥新需求,迅速就能跟上。

目前中宠有三个核心品牌:顽皮、ZEAL和领先,在零食和主粮领域都有布局。2025年,公司还在墨西哥开了新工厂,看来是想把全球产业链的盘子铺得更大。

未来,宠物无疑还是一门好生意。《2025年中国宠物行业白皮书(消费报告)》显示,2024年中国城镇宠物(犬猫)数量超过1.2亿只,同比增长2.1%;消费市场规模达到3002亿元,同比增长7.5%。

市场人士认为,这一增长背后,是宠物主消费观念、宠物消费市场需求以及行业发展等多方面因素共同作用的结果。未来养宠渗透率将持续提升;当前单只宠物年均消费额有千元以上的提升空间,将支撑行业持续增长。

南方+记者 周中雨

订阅后可查看全文(剩余80%)