下载客户端

下载客户端

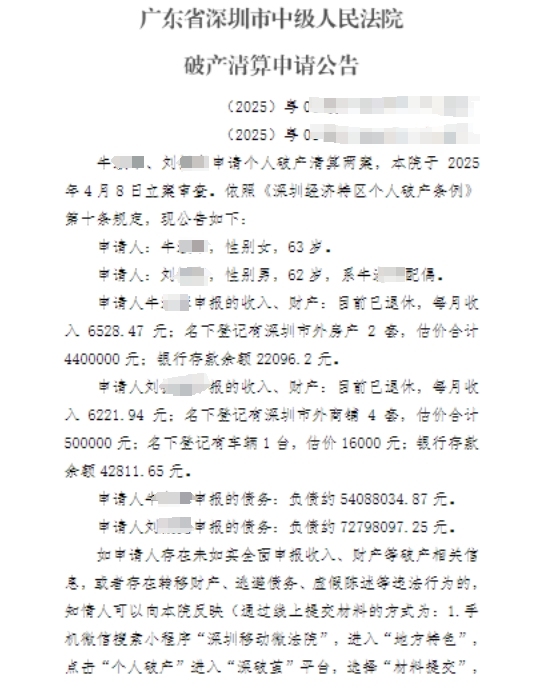

日前,深圳市中级人民法院发布了一起破产清算申请公告,一对月收入1.2万元的退休夫妻,申报超过1.2亿元的债务。

公告显示,63岁男子刘某和62岁的牛某为夫妻关系,两人均处于退休状态,其中妻子牛某申报每月收入6528.47元;名下登记有深圳市外房产2套,估价合计440万元;银行存款余额22096.2元。

丈夫刘某每月收入6221.94元;名下登记有深圳市外商铺4套,估价合计50万元;名下登记有车辆1台,估价16000元;银行存款余额42811.65元。

公告称,牛某申报的负债约54088034.87元,刘某申报的负债约72798097.25元。据统计,夫妻共同债务合计约126886132.12元。

目前,深圳市中级人民法院已于4月8日,对牛某、刘某申请个人破产清算案件进行立案审查。

知多D

个人破产的条件是什么?怎样才算 “丧失清偿能力” 或者 “资不抵债或明显缺乏清偿能力” 呢?

申请个人破产需满足两个条件:

一是不能清偿到期债务,即债务人对到期债务因丧失清偿能力无法偿还,这是一种客观财产状况,也叫不能支付或支付不能;

二是资不抵债或明显缺乏清偿能力。资不抵债是负债超过实有资产,和不能清偿有所不同,不能清偿到期债务是现金流标准,资不抵债是资产负债表标准。

认定债务人明显缺乏清偿能力有以下情形:

①因资金严重不足或者财产不能变现等原因无法清偿债务;

②法定代表人下落不明且无其他人员负责管理财产而无法清偿债务;

③经人民法院强制执行仍无法清偿债务;

④长期亏损且经营扭亏困难无法清偿债务;

⑤还有导致债务人丧失清偿能力的其他情形。

免责考察期的设置目的是什么?三年的期限依据何在呢?

现代个人破产制度允许债务人破产免责,目的是保护 “诚实但不幸” 的债务人。

免责考察期制度不管债务人不能清偿到期债务的主客观原因,即便 “诚实但不幸”,在免责考察期内,债务人要把超出维持家庭基本生活水平的收入用于继续清偿债务,还要接受严格的行为限制和职业资格限制。

免责考察期对债务人的限制会影响其重新就业和创新创业,考察期过长会对保护企业家、鼓励投资创业等立法目标产生负面影响。

个人破产制度与防止逃废债之间是如何平衡

个人破产旨在解脱 “诚实而不幸” 的债务人的沉重债务负担,对于想利用破产制度逃废债务的人,要通过制度机制阻挡,甚至追究责任惩戒。

个人破产有特殊性,防范逃废债也有特殊措施,像规定债务人申报家庭财产;债务人特殊关系人有协助查明财产的义务;严格债务免除的法定条件,规定考察期发现逃废债务的法律后果;明确信息公开制度接受监督等,通过一系列保障措施让申请破产者不能、不敢、不愿逃废债务。

撰文:邓子良 丰雷

订阅后可查看全文(剩余80%)