下载客户端

下载客户端

房地产行业龙头排名历经多轮洗牌,从早期“招保万金”到后来“恒万碧”,再到近年行业深度调整期,恒大申请破产、碧桂园艰难求生、万科努力脱困,如今已进入保利发展(600048.SH)、中国海外发展(简称“中海”,00688.HK)、华润置地(01109.HK)、招商蛇口(001979.SZ)四强同台竞技的时期。

据中指研究院数据,2025年1—6月TOP100房企销售总额18364.1亿元,四家央企销售金额占比达25.29%,超四分之一,足见其行业影响力。随着2025年上半年财报陆续发布,四家央企各有亮点:保利发展以1169亿元营收稳坐规模第一;华润置地核心净利润约100亿元,新晋“利润王”;中海现金储备1089.6亿元,财务稳健性突出;招商蛇口核心10城销售贡献占70%,韧性凸显。

但四强短板同样明显:保利规模领先却盈利下滑,华润开发业务盈利承压,中海利润失速,招商销售规模差距明显且去化有压力。当房地产行业进入新的发展模式,央企四强转型谁更成功,长远来看哪家更有希望成为综合实力行业第一?

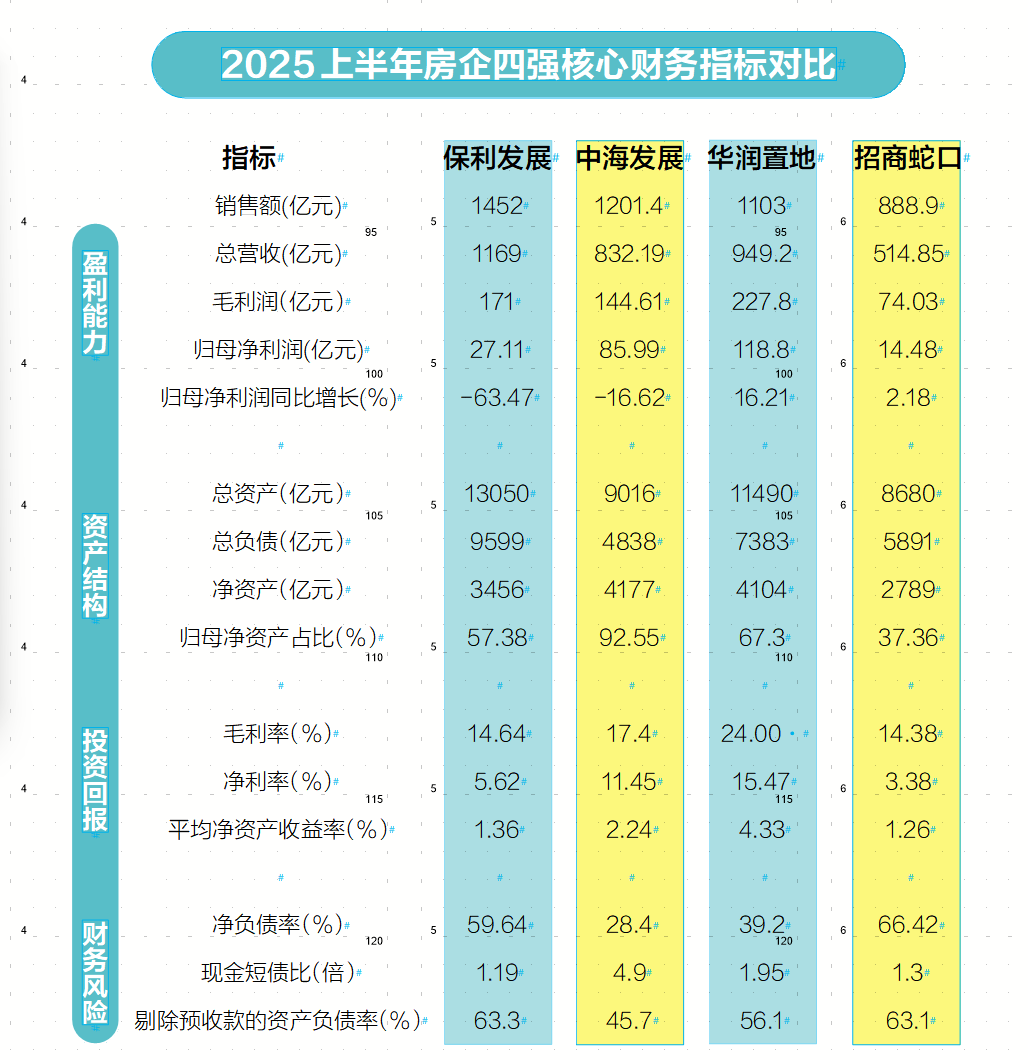

比规模:保利发展稳坐第一

2025年上半年,保利发展以1452亿元累计销售金额、701.5万平方米销售面积稳居行业冠军。对比其他三家销售额:中海1202.4亿元,华润置地1103亿元,招商蛇口888.9亿元。营收方面,2025年上半年,保利1169亿元,同比下降16.08%;华润置地949.2亿元,同比增加19.9%;中海832.19亿元,同比降了4.27%;招商蛇口营收514.85亿元,同比微增0.41%,表现稍逊。

比盈利:华润置地新晋“利润王”

2025年上半年,保利发展盈利表现不佳:归母净利润27.11亿元,同比下降63.47%,毛利率14.6%,略高于2024年全年,加权平均净资产收益率1.36%,创上市18年新低。且这并非保利发展首次盈利下滑——从2021年到2024年,归母净利润从273.9亿元跌至50亿元,下滑幅度从5.39%扩大至58.56%,盈利能力堪忧。

广州保利天奕项目销售展厅内的楼盘沙盘

广州保利天奕项目销售展厅内的楼盘沙盘

广州保利天奕项目销售展厅内的楼盘沙盘

与之形成鲜明对比的是华润置地,2025年上半年股东应占溢利118.8亿元,同比增加16.2%,股东应占核心溢利100.0亿元;综合毛利率24.0%,同比升1.8个百分点,稳居行业第一梯队,平均净资产收益率4.33%。这主要得益于其资产运营业务——报告期内,经常性业务营收205.6亿元,同比增2.5%,占总营业额21.7%。

事实上,近年来,华润每年经营性收入都超过了400亿元,租金收入可覆盖利息和股息支出,成为其核心盈利支撑。但华润开发业务仍存短板:作为业绩基本盘,2025年上半年开发销售业务营收743.6亿元,占总营收78%,核心净利润却仅有39.8亿元(同比降23.8%),毛利率约15.6%,处于历史低位。

而曾以“利润王”著称的中海,如今利润明显失速。2025年上半年,中海归母净利润85.99亿元,同比下降16.62%;核心股东应占溢利87.8亿元,同比下降17.5%;整体毛利率17.4%,同比下降4.7个百分点。中海解释利润下滑是因为行业价格下行及前期高地价项目结转,这与2024年净利润降34%的趋势一致,但即便如此,其11.45%的净利率在当前市场已属难得。

招商蛇口2025年上半年归母净利润14.48亿元,同比增长2.18%,但扣非净利润9.62亿元,同比下降了31.23%,加权净资产收益率1.26%,投资回报率低于保利发展。

比财务:中海堪称最稳健

财务稳健是中海最突出的优势。截至2025年6月30日,中海持有银行存款及现金1089.6亿元,占总资产12.1%;核心偿债指标优异:净借贷比率28.4%,剔除预收账款后负债率45.7%,现金短债比4.9倍,“三道红线”全绿档;融资成本2.9%,低于行业平均。

值得一提的是,在资本结构上,中海归母净资产占比92.55%,行业领先,既体现长期盈利积累,也增强了行业调整期的抗风险能力。

而华润置地的债务结构则在持续优化。其一是融资成本再创新低:截至6月末,加权平均融资成本较2024年末降32个基点至2.79%(行业最低梯队),上半年境内新增融资平均成本2.5%,平均债务期限6.4年,融资储备短债比1.2倍。其二是财务状况健康:持有现金1202.4亿元,较期初降9.8%;现金短债比1.95、长短期债务比3.56,较期初分别升0.03、0.81;净负债率39.2%,同比上升7.3个百分点,仍处行业低位。

保利发展同样维持着财务健康:截至2025年中期,货币资金余额1386亿元,占总资产10%以上,为行业头部水平;另有593亿元已售待回笼资金;期内经营活动现金净流入160亿元,同比由负转正,资产负债率、净负债率等核心指标持续优化,“三道红线”保持绿档。

此外,截至报告期末,招商蛇口货币资金总额877.64亿元,在手资金保持合理充裕水平,招商蛇口剔除预收账款的资产负债率63.10%、净负债率66.42%、现金短债比为1.30,“三道红线”始终处于绿档。

整体来看,央企在财务风险把控上更谨慎,凭借良好信誉拥有更低融资成本,四强普遍具备健康财务基底。

比潜力:招商蛇口还需追赶

投资拿地是房企未来发展的关键,行业转型期企业拿地更谨慎,更聚焦核心城市核心地块。

中海自2023年起,持续在北京、上海、深圳等一线拿下多宗百亿元地块,并推出多个高端产品。但其一线项目并非都能热销,北京、广州的部分楼盘去化不畅,比如广州海珠的“中海大境”项目今年以来去化就明显放缓。

华润置地拿地同样积极:2024年新增29个项目,土储393万平方米,94%位于一二线城市;2025年上半年以总地价447.3亿元增持18宗土地,新增投资权益地价322.8亿元,均分布于一二线城市。

对比而言,保利发展拿地相对低调一些:2025年上半年在北京、上海、杭州、西安等核心城市新拓26个项目,总地价509亿元,其重心在38个核心城市,未像中海、华润那样拿多幅高总价、高溢价地块。但在广州,保利发展却在持续巩固优势:2024年豪掷253.7亿元拿下7块地,占广州拿地金额的32.8%,更是占保利全国拿地的43%;2025年5月又以22.5亿元拿下天河航天奇观二期地块。同时,保利发展积极盘活存量——2025年挂牌转让12个非核心城市项目,回笼资金83亿元;2024年通过调规、转性等方式完成270万平方米土地调转换退,剩余1500多万平方米正在推进。

招商蛇口保持稳健投资节奏,2025年上半年新增拿地总金额353亿元,8月联合华润以86.4亿元竞得深圳今年迄今为止地价最高的一块地。此外,招商蛇口代建业务2025年上半年突破明显:新增41个代建项目,新进驻北京、上海、徐州、佛山等城市,新增代建管理面积482万平方米。

如今,房企核心竞争力已不止于拿地,更在于综合实力——稳定现金流、高品质产品、第二增长曲线、优秀团队与投资战略等。除央企四强外,越秀地产、绿城中国、金茂、建发等房企也蓄势待发。未来谁能独占鳌头,最终仍取决于产品硬实力,优质产品自然能赢得市场与行业认可。

南方+记者 柴亚娟

订阅后可查看全文(剩余80%)