下载客户端

下载客户端

本文收录于专辑#南方读+#

今年的520,不只是甜蜜的日子,也迎来了“降息日”。

5月20日,一场“静悄悄”的利率变动几乎关乎所有人的钱袋子:

上午,中国人民银行下调LPR(贷款市场报价利率),一年期LPR降至3%,五年期以上LPR下调10个基点至3.5%,这是2024年8月以来首次下调,释放出进一步稳楼市、稳增长的信号。

与此同时,#存款利率新一轮下调#话题冲上热搜。

这是一场“双降息”,一头牵动购房者和贷款者,另一头直接影响亿万储户的钱袋子。

工商银行、建设银行等六大国有银行牵头,再次下调存款挂牌利率:

三年期、五年期定存利率下调25个基点;

一年期及以下各类期限普遍下调15个基点;

活期利率则下调5个基点。

这意味着一年期定存利率首次集体跌破1%,三年期定存跌至1.25%左右。

这是今年以来的首次银行集体降息。但其实,这已经是自2022年中以来的第七轮存款利率下调。从“3字头”到“2字头”再到“1字头”,存款利率持续走低。

那么,问题来了:存款利息越来越少,还值得存吗?如果不存,钱该往哪里放?

利率进入“1时代”

存款微利已在眼前

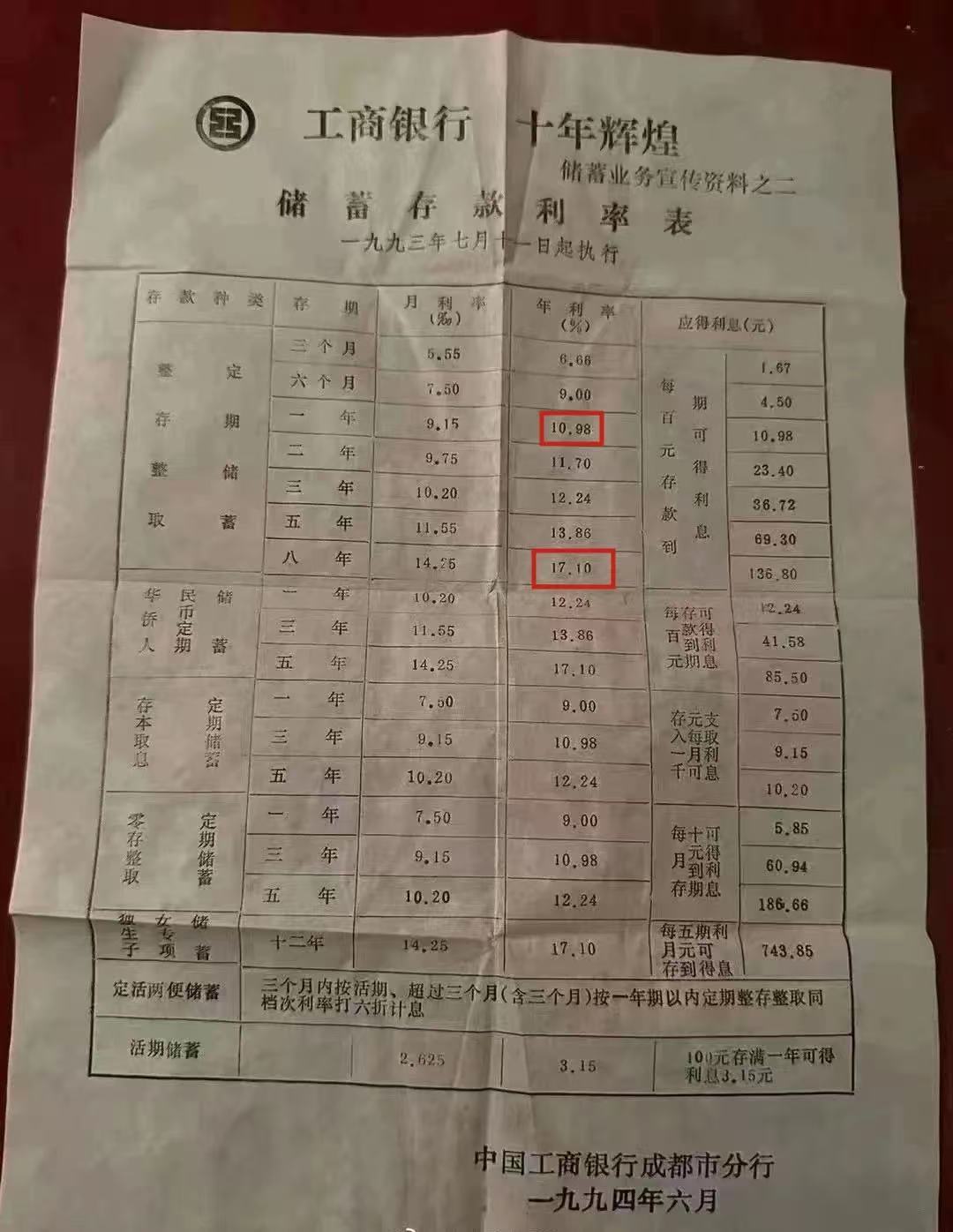

以往车马很慢,书信很远,但存款利率还很高。

如果你还记得十几年前的银行挂牌利率,那上面的数字肯定惊掉你的下巴。

2011年,五年期定存利率高达5.5%,一年期定存在3.5%以上。再往前的1993年,一年期定存利率甚至突破过10%。彼时,靠定存吃利息,是很多家庭的理财日常。

随着时间的推移,尤其是2015年全面推进利率市场化后,银行存款利率告别“统一定价”,进入“市场引导、逐步下调”的节奏。

而真正明显的转折点,是从2022年开始。

过去两年多来,银行存款利率几乎“每半年就动一次”,并且形成了如下节奏:

而本次调整,让“一年期存款利率跌破1%”成为现实,也标志着我们正式进入了存款利率“1时代”。

与此同时,三个月、六个月等短期存款亦仅剩0.65%-0.85%的水平,存钱进入了微利时代。

为何存款利率一直降?

背后有三大原因

存款利率持续走低,很多人的第一反应是:银行是不是没钱了?或者,是不是为了逼大家去买理财产品?

其实真相更复杂——存款利率的持续下行,是一系列宏观政策调整、银行自身经营逻辑,以及老百姓理财行为变化叠加的结果。我们一个个来看:

首先,银行“压力山大”。

别看银行表面风光,但各家银行近年来最头疼的一个词叫“净息差”。

简单说,净息差=银行贷款赚的利息-给储户的存款利息。这个差值,是银行最重要的盈利来源。

但问题是:贷款利率在降,尤其是房贷利率不断下调;而储户的存款还在持续增长,银行要支付的利息成本不降反升。

数据显示,2024年全国住户存款增加了14.26万亿元。与此同时,商业银行的净息差持续收窄,2024年第四季度降至1.52%,为近年来的低位。

这就像做生意,进货越来越贵,卖出去却越来越便宜——银行自己也“吃不消”。

因此,银行只能通过“主动下调存款利率”来减轻负债成本压力,维持资产端的运转能力。这也是为什么每次大行和股份行一降,地方银行很快就会跟着降,因为大家都扛不住。

其次,政策引导“腾挪空间”。

利率下调是宏观政策调控的一环。近年来,监管层频繁提到“引导降低社会综合融资成本”“优化银行负债结构”,其中重要一项,就是引导存款利率有序下行。

具体执行层面,是由人民银行牵头的“存款利率市场报价自律机制”来协调,各家银行不能随意给出高利率“抢存款”,而是要遵守行业内控线。这种机制,既防止恶性竞争,又便于政策统一发力。

换句话说,这不是银行想不想降的问题,从政策上“该降、要降、必须降”。

最后,还有一个原因:钱多了,但投资变少了。

过去两年,消费还没完全恢复、楼市仍在探底,很多家庭“捂紧钱包”,闲钱越存越多。但同时,实体企业的融资需求却不高,导致银行“有钱找不到好资产投出去”。

当存款堆积如山,而优质放贷渠道又受限时,银行自然没有动力继续“高息揽储”。

这也正是宏观政策希望打破的“资金空转”现象——不让钱窝在银行吃利息,而是想办法流向消费、投资和科技产业,才能真正刺激经济增长。

所以,存款利率下调不是孤立事件,而是金融系统自我调节的一部分。它背后,藏着银行的利润压力、监管的引导逻辑,以及整个社会在寻找资金新出口的焦虑。

存款还会继续降吗?

“0时代”会不会到来?

眼看一年期定存利率已经跌破1%,不少人开始担心——是不是迟早会进入“0时代”?难道以后存钱真的一点利息都没有了吗?

这个问题,答案要分两个层面来看:

首先,从趋势看,“下调”仍是大方向。

根据人民银行公布的数据,2024年全国住户存款新增14.26万亿元,虽较2023年的16.7万亿元有所回落,但依旧是历史第二高的水平。与此同时,商业银行净息差进一步压缩,2024年第四季度仅为1.52%,已逼近警戒线。

在这种“钱越来越多、利润越来越薄”的双重挤压下,银行主动压缩存款利率,是经营端的必然选择。

更重要的是,从宏观层面来看,低利率环境是全球趋势,也是中国稳增长的现实需要:为了提振楼市、刺激消费,贷款利率还得降;为了避免“利差倒挂”,存款利率自然就要跟着调;为了推动居民资产多元化配置,资金也要从存款“松一松”。

这也意味着——只要整体经济还在恢复期,利率就难以V形反弹,“低利率时代”还将延续。

但,“0时代”并不会轻易出现。

所谓“存款利率进入0时代”,在现实中并不容易发生,至少短期内不会全面出现,理由有三:

第一,中国还没有零利率政策。相比欧美多国,中国货币政策依旧偏审慎,仍然保留政策利率操作空间,不像欧洲那样进入负利率。

第二,银行仍然需要储蓄。在利率市场化的大背景下,虽然银行减少了高息揽储的冲动,但居民存款依然是它们最重要的“基本盘”之一,不可能任由利率无限压低。

第三,社会对利率下限的“心理底线”仍存在。虽然利率持续下行,但大部分储户依然期望存款能提供一定的回报。如果一年期定存利率降到0.5%以下,可能会导致一些储户重新评估储蓄方式,甚至考虑其他更有吸引力的投资渠道。监管层对这一变化保持关注,以确保金融市场的稳定和储户的信心。

更何况,银行还有其他灵活做法:比如通过短期活动、智能存款、结构性存款等方式,保留一定“利率吸引力”,而不是让所有存款产品一降到底。

所以说,“0时代”或许会在个别银行、个别短期产品中出现,但全面、常态化的零利率,短期内还不现实。

这也意味着,我们必须适应一个新的金融常识:存款的功能,从“靠利息赚钱”,变成了“保障安全、管理流动性”。

存款利息越来越少!

我该如何理财?

这是眼下最现实的问题。

以前,我们习惯于“银行定存最安心”:3%、4%的年利率,存款还保本、无风险。现在,利率跌到1%以内,再扣除通胀,存钱变成了一种“看起来在增值,其实在缩水”的操作。曾经出现存款百万吃利息的案例,如今利率下调,想靠钱生钱过生活一去不复返。

那么,钱该往哪里去?先别急着投资,先把钱分清楚——这是所有理财规划的第一步,把钱分三笔。

第一笔,是短期备用金,建议放1-3个月的生活支出,比如日常消费、应急用钱。这笔钱的核心是“随时能用”,放在货币基金、活期+、智能存款等流动性强的渠道即可。

第二笔,是中期规划金,用于1-3年内的重大支出,比如买车、装修、孩子上学等。追求稳健、略高收益,可以选择银行R1、R2等级理财、储蓄国债、短期定开债基等,既保本又略有收益。

第三笔,是长期增值金,这部分钱3年以上不用,目标是对抗通胀、实现财富增长。可以考虑基金定投、指数基金、债券基金,或者视风险承受能力配置一部分黄金、REITs、蓝筹股等资产。

也就是说,钱不是不该动,而是该“分着动”“按需动”。

明确完以上三笔钱,我们再来思考“钱该怎么放”。在所有复杂的理财策略前,有两个核心目标,值得每一个普通人记住。

第一个目标,是守住本金。

这是所有理财的底线。不要被“高收益”轻易打动,不要相信“稳赚不赔”的故事。在如今这样一个利率下行、市场波动的时期,任何宣称高回报的产品背后,都有你看不到的风险。理财不是赌博,保住本金,才能谈收益。你可以接受收益少一点,但不能接受一夜归零。

第二个目标,是跑赢通胀。

你以为把钱放着就没事,其实物价在涨,钱的“购买力”每天都在偷偷变少。这时候,如果年年只靠0.8%、1%的定存利率,可能连通胀都追不上。你不需要一夜暴富,但需要让钱慢慢长大,哪怕是年化3%、4%,只要持续,就能跑赢物价,守住生活的底线。

最后说一句:利率跌了,很多人因此焦虑。但若往回看,从“3字头”利率一路走到“1时代”,每一次调息,都是一次对于“钱”的重新认知。进入低利率时代,我们更要有主动打理资产的意识。

撰文:话题研究员 陈颖

策划:纪蓓 尤立川

订阅后可查看全文(剩余80%)