下载客户端

下载客户端

“世纪工程”雅鲁藏布江下游水电工程开工的消息,成为A股与港股市场的焦点。

消息发布后,水利、基建、钢铁、水泥、工程机械以及西藏本地股等相关概念股纷纷涨停,其中水泥板块更是几乎全员涨停。

雅鲁藏布江下游水电工程(下称“雅下水电工程”)概念继续大涨,五新隧装、基康技术两天封板30%涨停,保利联合、西宁特钢、江南化工、中国电建、高争民爆、西藏天路等悉数两天封板涨停。

雅下水电工程规模宏大毋庸赘言。其总投资远超国内多项重大工程,是三峡工程投资额的4.8倍,近港珠澳大桥投资额的10倍。随着工程的开工,多个相关行业的需求将迎来确定性增长。

为什么“雅下水电”概念能引燃股市?“天量投资”将带动哪些行业?受益公司将迎来哪些增长空间?

万亿投资如何引燃股市?

7月19日,雅下水电工程在西藏林芝市正式开工,总投资额为1.2万亿元。

这个投资额度到底有多大?三峡工程、川藏铁路、港珠澳大桥的总投资额分别是2485亿元、2000亿元、1200亿元。雅下水电工程的总投资额相当于10个港珠澳大桥的投资额。

若将1.2万亿元百元钞票平铺,可覆盖整个北京城区,高度达120米。

国盛证券分析师何亚轩分析,按15年工期对应年均投资额686亿元,占2022年西藏全年固定资产投资的42%,拉动作用明显。

中信建投则分析,雅下水电工程建设周期约10年,则每年投入约1200亿元,占2024年基建投资额的0.85%,后期占比会逐年小幅降低,总体上年均预计拉动基建投资多增0.8%。

巨额投资,自然强力拉动内需。

相关产业迎来了确定性的爆发式增长,从水泥、民爆、装备制造到交通运输、服务业,整个产业链迎来蓬勃发展的黄金时期。

以水泥为例,其需求以天量形容。银河证券分析师贾亚萌分析,雅下水电工程水泥总用量约1600万吨,每年水泥需求超100万吨,占近五年西藏地区水泥产量的约10%。“尤其是进入水库大坝等工程主体施工阶段,水泥需求将显著增长,直接带动西藏地区水泥行业销售上扬。”

再以投资中水轮机与发电机业务为例,华泰证券研究所分析师王玮嘉保守估计,业务总量价值约535亿—954亿元,有效保障行业产能利用率饱满。

庞大的投资规模,瞬间点燃了A股投资圈的热情。

消息公布后,A股水利、基建、建材、民爆及西藏本地股全线爆发。20余只概念股涨停,中国电建、西藏天路、高争民爆等央企及区域龙头一字封板。

资金疯狂涌入概念板块,仅水利建设板块主力净流入207亿元,单日涨幅4.6%,换手率创年内新高。

概念股涨停之下,ETF同步飙升。建材ETF(516750)单日涨停,基建50ETF、工程机械ETF涨幅超5%。

同花顺概念板块为此甚至新建了“雅下水电概念”,概念指数当日大涨逾12%。

不受涨跌幅限制的港股中,东方电气一度暴涨超过7倍,随后涨幅收窄至70%;华新水泥开盘后股价翻倍,虽然有所回落,但涨幅仍接近60%。

谁将分食万亿“蛋糕”?

雅下水电工程不仅是能源革命的关键一跃,更将成为撬动西部经济、重塑产业格局的支点。随着中国雅江集团(国资委新设第99家央企)统筹推进,万亿级投资将沿“基建—设备—运营”链条层层传导,催生贯穿十年的投资主线。

●工程建设与总承包:央企巨头主导千亿订单

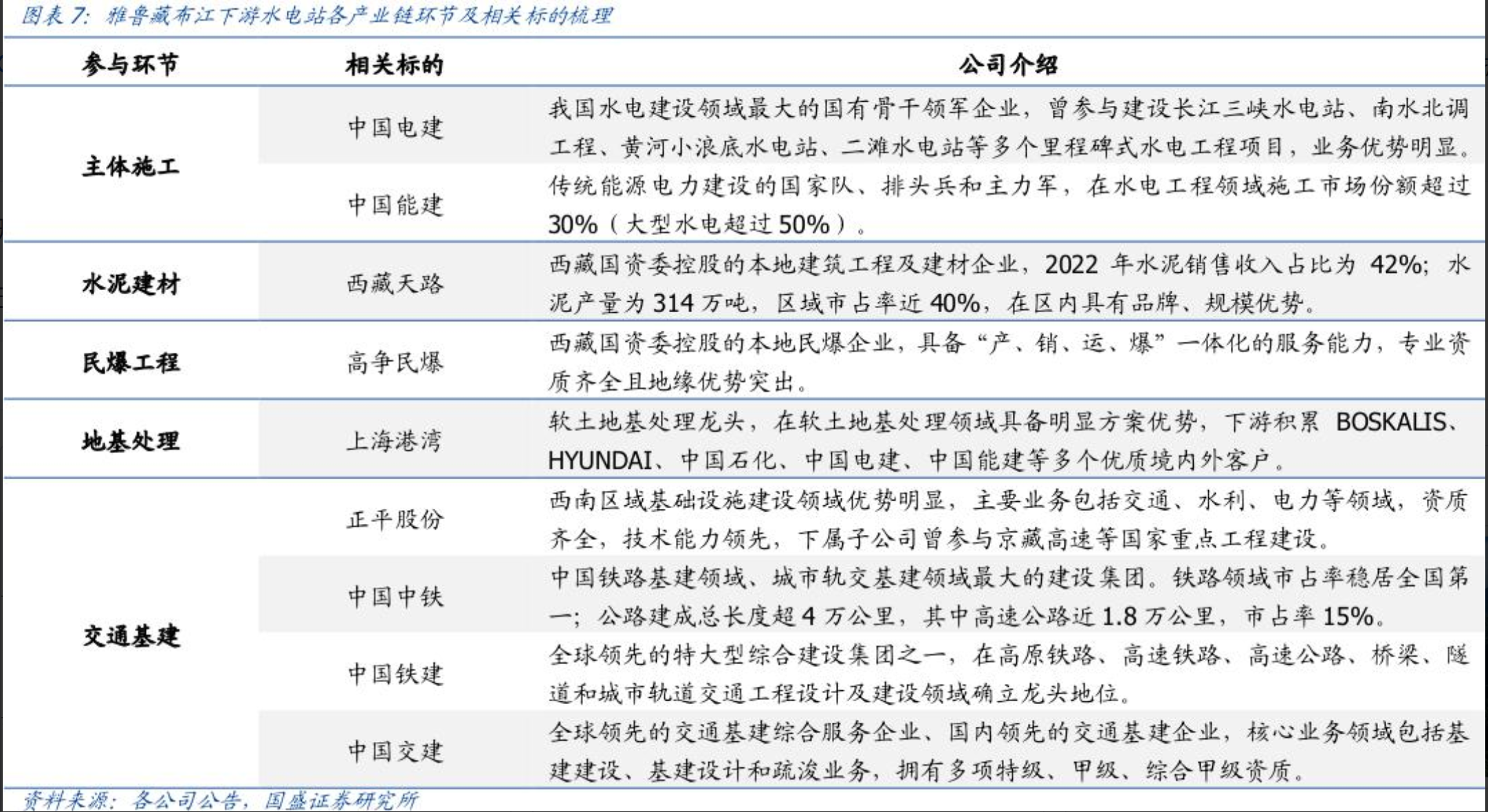

天风证券分析认为,雅下水电工程土建工程投资规模庞大,中国电建、中国能建将成为核心受益企业。

中国电建(601669):作为全球最大的水电工程总包商,曾参与建设长江三峡水电站、南水北调工程、黄河小浪底水电站、二滩水电站等多个里程碑式水电工程项目,主导雅江工程主体施工。其独创的“截弯取直+隧洞引水”技术破解高原施工难题,预计承接50%以上份额,订单规模或超千亿元。

中国能建(601868):传统能源电力建设的国家队、排头兵和主力军,在水电工程领域施工市场份额超过30%,与中国电建有望承接雅鲁藏布江下游水电基地主体部分建设项目。

●民爆与岩土工程:区域垄断企业业绩爆发

项目所在地势险峻,建隧道涉及大量岩石爆破工程。工程炸药用量预计在100万吨以上,按每吨1万元计算,仅炸药环节价值量就在100亿元,加上爆破服务工程,民爆整体价值量保守计算大约 850亿元,由于民爆主要工期靠前,按10年工期计算,年均85亿元,将显著拉动西藏地区民爆需求,在当地具备炸药产能与相关业务布局的企业或将受益。

高争民爆(002827):西藏唯一民爆全牌照国企,若承接30%份额,预计年增收入20亿元,净利润增幅或达270%。

中岩大地(003001):高原冻土地基处理技术领先,工程复杂地质环境催生刚性需求,订单弹性显著。

●水泥建材:区域龙头量价齐升

水泥具有“短腿”属性,陆上运输半径通常不超过300公里。贾亚萌表示,雅下水电工程将利好西南区域市场布局较完善的水泥企业。此外,西藏本地整体水泥产能有限,工程高峰期可能需要从川渝地区调运,在西南区域布局较完善的华新水泥等有望受益。

西藏天路 (600326):本地水泥国企,有望凭借地理优势及当地产能布局优势,主导该工程水泥的供应。西藏天路区域市占率近40%,在区内具有品牌、规模优势,可能受益雅鲁藏布江下游水电基地建设带动的水泥建材需求释放。

华新水泥(600801):在西藏的市场份额排第二,凭借优质的产品质量和良好的品牌口碑,能在水电站建设中获得一定的订单,进一步巩固市场地位。

苏博特 (603916):高性能混凝土添加剂龙头,中标大坝特种建材供应,单日涨幅10.05%。

●水电设备与工程机械:技术壁垒决定份额

太平洋证券分析师崔文娟认为,雅下水电工程体量庞大,将直接带动工程机械的需求,其高海拔、地质复杂等特殊环境,也将对工程机械的性能要求极高,利好行业龙头企业。

东方电气(600875):水轮发电机组的龙头企业,为雅鲁藏布江水电站提供核心的发电设备,订单规模或达200亿元。

铁建重工(688425):隧道掘进机技术领先,国产隧道掘进机市占率60%,在工程环节中,能高效地挖掘隧道,加快工程进度,需采购6-8台超大直径设备(单台价值3亿-5亿元)。

●西藏本地股:区域经济与财政双重提振

雅下水电工程相当于3个三峡电站,可满足3亿人年用电需求,每年可为西藏贡献200亿元以上财政收入,占2024年收入70%,建设期预计创造30万个就业岗位,高峰期更是能吸纳数十万劳动力,为社会提供大量就业机会。

西藏旅游(600749):借势文旅资源开发

回顾历史,类似的大型工程项目往往能带动相关概念股的暴涨,投资者紧握“央企主导+区域垄断+技术壁垒”三重逻辑,方能在这场史诗级发展红利中捕获确定性机遇。

短期(1—3年):聚焦民爆(高争民爆)、建材(西藏天路)等需求前置领域;

中期(3—5年):把握设备交付(东方电气、铁建重工)及电网配套(国电南瑞);

长期(5年以上):电力运营(大唐发电)及西藏经济协同红利。

需要提醒的是,根据历史经验,大型基建项目多数概念股在翻倍后开板即达到历史高点,投资者需要警惕相关风险。

南方+记者 黎华联

订阅后可查看全文(剩余80%)