下载客户端

下载客户端

▲哈尔滨哈西万达广场,在此次的出售名单上。(视觉中国/图)

▲哈尔滨哈西万达广场,在此次的出售名单上。(视觉中国/图)

▲哈尔滨哈西万达广场,在此次的出售名单上。(视觉中国/图)

全文共3946字,阅读大约需要9分钟

“全国的万达广场一半以上在三、四线城市,此次收购集中在一、二线城市,太盟肯定是选择最好的。”

“万达卖不出去的广场项目,很多是经营贷太重。”

不断出售万达广场这一重资产的同时,万达轻资产的数量在上升。

本文首发于南方周末 未经授权 不得转载

文|南方周末记者 梅岭

责任编辑|张玥

距离卖掉万达集团北京总部还不到半年时间,王健林再次出售手中资产。

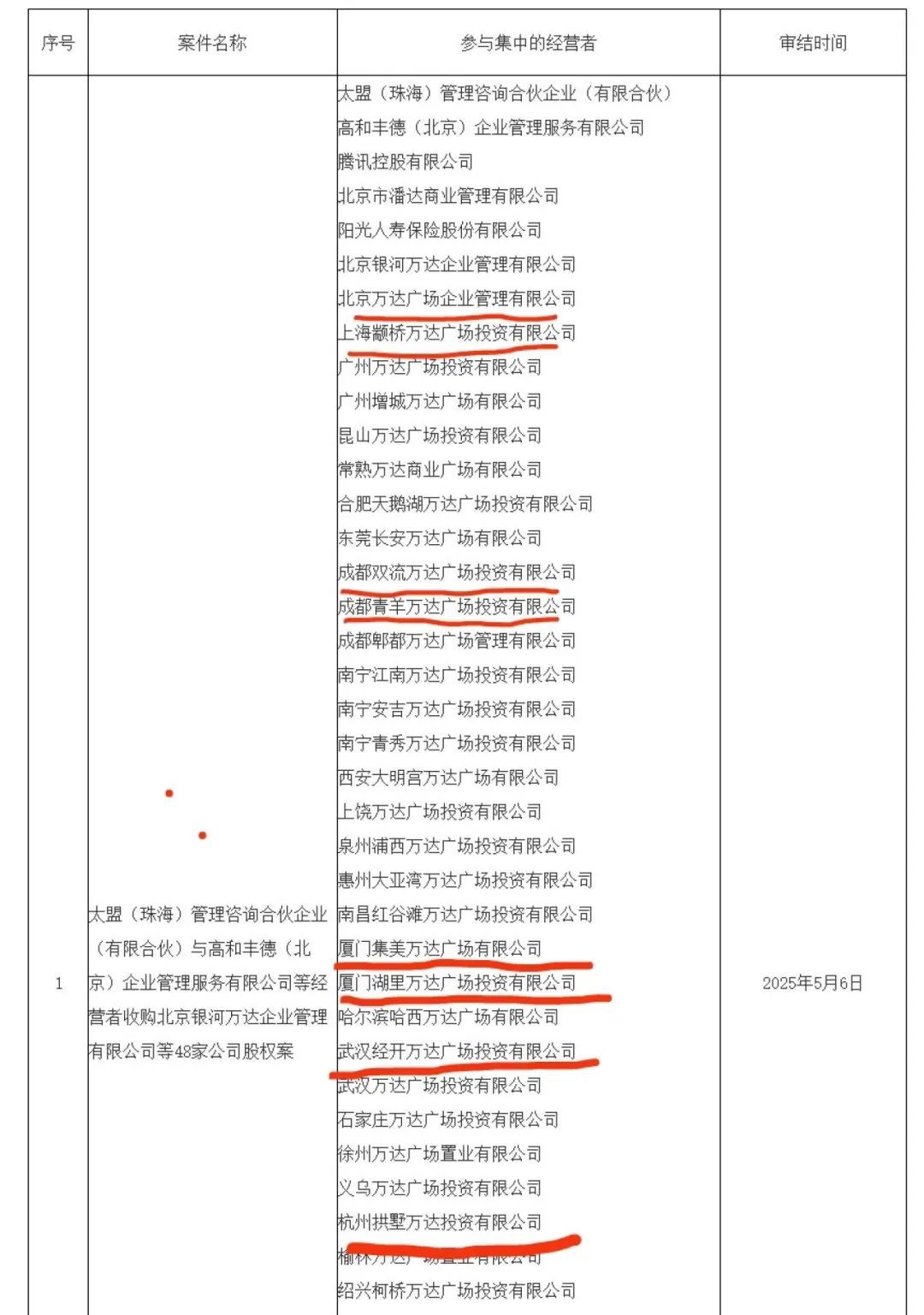

2025年5月20日,根据国家市场监督管理总局官网信息:太盟(珠海)管理咨询合伙企业(有限合伙)、高和丰德(北京)企业管理服务有限公司、腾讯控股有限公司、北京市潘达商业管理有限公司、阳光人寿保险股份有限公司,将直接或通过各自关联方共同设立合营企业,并通过合营企业收购万达商管直接或间接持有的48家目标公司100%股权。

除了太盟、腾讯、阳光保险,据天眼查,高和丰德(北京)企业管理服务有限公司实际控制人是高和资本董事长苏鑫。北京市潘达商业管理有限公司最终控制人为京东集团股份有限公司。

2024年,万达出售的广场数量是32座,进入2025年,新华保险已连续五次接盘。加上此次出售,万达目前已出售85座广场。根据万达集团官网,截至2023年年底,全国共有498座万达广场。也就是说,卖了不到20%。

国家市场监督管理总局信息显示,目前该笔股权收购交易已被无条件批准。

1

卖掉优质项目

根据国家市场监督管理总局发布的《经营者集中简易案件公示表》,此次交易的48家目标公司,在全国39个城市从事大型零售商业地产运营业务。除存在横向重叠或纵向关联的城市市场外,目标公司在其他城市大型零售商业地产运营市场上的份额均未超过25%。

作为曾经万达的高级管理人员,林立在看到这48个广场的名单后,对南方周末记者表示,“这些都属于万达集团比较优质的重资产项目”,他将自己认为最好的项目划上了红线,包括北京、广州、成都、杭州、厦门等多个一、二线城市项目。

以杭州拱墅万达广场为例,今年2月,“杭州第一座万达广场要卖了”的消息冲上微博热搜榜单第十名。这个项目在全国万达广场布局中排第108位,曾是万达在杭州的起点,是当地最大的商场之一。

2024年,拱墅万达的报价为14.8亿元。据澎湃新闻援引知情人士信息,此次48座万达广场收购将通过专项基金平台完成。太盟计划注资约50亿元认购基金次级份额;一些国有大行组成的银团将提供300亿元贷款授信,剩下的150亿元将通过夹层融资渠道募集。

共计500亿元,简单计算下来,平均每个广场价格为10.4亿元。

入职万达超过十年,曾参与了多座万达广场建设的陈强曾比喻,“万达现在等于资产全都摆在‘货架’上卖,有钱你就可以买,价格也足够低。”

此次卖掉的48座广场陈强都很熟悉,在他看来都是万达能拿出来的优质资产,这体现在租金表现上。而对于是否属于贱卖,他对南方周末记者表示,“出售的标准是从租金收益出发,不能看建造成本了,这在当下没什么意义。”

他曾经手过一个万达广场,建造成本接近7亿元,最终卖了4亿元。以拱墅万达为例,2024年公开信息显示,它的整体商业综合体出售回报率在8个点以上,这个表现在行业里属于“非常良好”。

一位曾经手过万达集团资产管理的受访者对南方周末记者表示,“全国的万达广场有50%以上集中在三、四线城市。此次收购很明显都集中在一、二线城市,从太盟的角度出发,它肯定是选择最好的。”

在公示已出售的48家万达广场中,一位受访者将其认为最好的项目画上了红线。(受访者供图)

在公示已出售的48家万达广场中,一位受访者将其认为最好的项目画上了红线。(受访者供图)

在公示已出售的48家万达广场中,一位受访者将其认为最好的项目画上了红线。(受访者供图)

2

为什么要卖?

中原地产首席分析师张大伟认为,未来三、四线城市的万达广场也会继续出售,“因为万达还没有安全,此次出售48个广场项目的原因就是债务危机。”他对南方周末记者表示。

以大连万达商管为例,其披露的2024年公司债券中期报告显示,期内,万达商管合并口径有息负债1375.61亿元,其中一年内到期的有息负债302.69亿元。对应的是,合并资产负债表显示,万达商管货币资金为115.77亿元,仅有负债的8%。

中期报告认为,目前万达商管有息负债存量较大,一年内到期规模较高,存在一定的债务压力。而由于发行人公开市场再融资渠道暂未恢复、子公司珠海万达上市进展不及预期等影响,债券价格进一步波动,公开市场再融资难度提升。

“卖卖卖”成为必然选择。出售万达广场外,今年4月万达以24.97亿元的价格,向同程旅行出售万达酒店管理公司。这可为王健林带来约15亿元现金流。

林立认为,在目前商业地产受外部环境影响表现不佳时,优质的商业地产项目就不像过去那般值钱。“与其顶着那么大的债务压力,不如出售一部分资产来减轻债务。”他对南方周末记者表示。

据天眼查信息,王健林作为直接被执行人、被冻结股权的金额合计约4.44亿元,股权所在企业包括大连万达商管、万达体育等多家公司。大连万达集团股份有限公司股权冻结25笔,股权冻结金额已超162亿元,累计被执行金额75亿元。

八年前,王健林第三次成为中国首富时,身家达到330亿美元(约合人民币2150亿元)。2025年最新榜单数据,王健林财富估值为200亿元,名列1390位。

目前,王健林名下关联四十余家企业,其中32家处于注销或吊销等状态。

3

债务危机源自对赌

2017年,王健林调整了万达架构,将原商业地产公司更名为万达商管集团,申请上市,但迟迟未能成功,2021年3月撤回上市申请。

四个月后,万达商管集团再次被拆分,以轻资产运营为核心的珠海万达商管成立,并在三个月后赴港上市。

到2023年年底,珠海万达商管连续四次向港交所递交招股书,但均以失败告终。“上市过程中,应该是两次对赌为今天的万达债务危机埋下了祸根。”林立对南方周末记者说。

2016年9月,王健林为了寻求资金,完成万达商业私有化退市,与投资人签署了300亿元的对赌协议,要求是万达在两年内完成A股上市,否则要承担数百亿元的股权回购与利息偿还义务。

2018年,上市失败,腾讯作为主发起方,联合苏宁、京东、融创、永辉超市等以340亿元收购了万达商业于香港退市时引入投资人的14%股份。

2021年,珠海万达商管继续冲击港股,它与太盟投资集团、腾讯等22家机构投资者再次签署对赌协议,若2023年前未能上市成功,投资人享有到期赎回权。

上市仍然未果后,太盟联合其他投资者,对珠海万达商管进行再投资600亿元。这是近五年来中国私募股权市场中最大规模的单笔投资,解除了王健林的对赌危机,也让他失去了对珠海万达商管的控制权,大连万达商管对珠海万达商管的持股比例从78.83%降至40%。

2024年10月,苏宁易购与永辉超市以六年前的对赌协议,通过仲裁向万达集团及其子公司追缴股份回购款,总额超过86亿元。其中苏宁方请求裁决支付股份回购款50.4亿元。

此前,多位资本市场人士向南方周末记者分析,如果珠海万达商管能在港股上市,不仅能解决万达投资方的负债问题,增加新的融资渠道,还可以在一定程度上缓解流动性问题。无法上市,就会导致万达的资产负债越来越恶化。

4

为什么要买?

太盟为何在投资了600亿元后继续对万达加码?

首先,此次收购若通过专项基金平台完成,太盟计划注资金额为50亿元。林立形容,“这样的投资,更像是一种撬动资本来推进资产包的买卖,通过太盟搭建基金购买平台,顺利地将资产卖出去。”

这符合太盟主席兼首席执行官单伟建的风格。

剩下的,是一些国有大行组成的银团提供的300亿元贷款授信,以及将通过夹层融资渠道募集的150亿元。这样的投资或许也与万达“轻重有别”的商业地产模式有关系。

2015年,万达开启了“向轻资产转型”的征程,经过复杂的股权变化,王健林实现了通过万达集团控制大连万达商管,再控制珠海万达商管的多层股权控制关系。

在万达内部,将大连万达商管称为“大商管”,珠海万达商管称为“小商管”。比较笼统的划分是:前者持有各地四百多座万达广场,是重资产;后者负责各地万达广场的管理业务,为轻资产。

万达轻资产负责商场设计、招商和运营,收入以服务费和租金为主,无需再承担大量资本开支。根据南方周末此前报道,万达商管管理人在管理过程中会收取一定劳务费。按照万达速度,两年内,就可以建成一座广场,那么开业以后,每年的租金收入原则是三七开,个别商场会有上下浮动。

简单来说,吃源源不断的租金,利用过去的经验,躺着收钱。

在王健林不断出售万达广场这一重资产的同时,万达轻资产的数量在上升。

2023年年底,珠海万达商管运营管理商业广场497家,商业运营总建筑面积6898万平方米。一年后,珠海万达商管独家运营513座已开业万达广场,合计管理超7000万平米,居全球商业不动产运营领域首位。

此次收购,是太盟等合作方拿下万达轻资产的控制权后,进一步将万达重资产中的优质项目收入囊中。

“万达因为不能上市,对赌失败,太盟接盘,但万达的账并没有清光,随着时间往下拖,只能卖资产。”上述曾经手过万达集团资产管理的受访者表示。

万达通过快速复制的模式扩张,将万达广场从100座开到接近500座。但在上述人士看来,早期万达的10个广场中,只有一两个项目不及预期,但到了2018年前后,10个项目里面有一半不达预期。这一阶段的万达广场开始大量在三、四线城市铺开,数量上升的同时,效益很难兼顾。

但他依然认为,与其他商业地产品牌相比,万达的回报率仍旧保持在行业较高水平。“如果以较低的价格收购,在目前极低的利率背景下,3000亿元的商场,1500亿元拿下,回报率依然不错。”

什么样的万达广场很难卖?陈强总结,“万达卖不出去的广场项目,很多是经营贷太重。比如建设成本15亿元,但贷款了10亿元,这种买回来以后不可能赚钱。”

(应受访者要求,文中林立、陈强为化名。)

订阅后可查看全文(剩余80%)