下载客户端

下载客户端

2025年,从实验室的突破到企业的高调发布,固态电池正以前所未有的热度成为全球新能源产业的焦点。凭借高能量密度、高安全性等优势,固态电池被认为是最具前景的新一代锂电池。在此背景下,幸福招商行业研究院独家推出《固态电池产业产业化阶段及招商机遇研究》报告,通过系统梳理与深度分析,为读者呈现以下核心内容:

☑ 固态电池行业概述

☑ 技术路线对比分析

☑ 固态电池产线布局

☑ 招商赛道研判、机遇与挑战

本期特别节选其中精华内容,为大家呈现固态电池的行业现状及产业链全景。

注:固态电池是指采用固态电解质/混合固液电解质的锂离子电池,使用固态电解质替代液态锂离子电池中的电解液和隔膜。

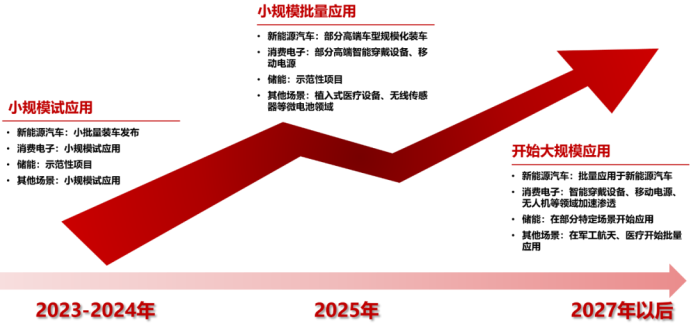

一、固态电池应用场景持续拓展

2025年,伴随固态电池性能持续提升、成本逐步下降、产业化加速推进,在新能源汽车、消费电子、储能等领域,固态电池有望逐步从小规模试应用迈向小规模批量应用。

二、固态电池市场规模

2024年,在下游新能源汽车、消费电子等场景驱动下,全年固态电池需求有望达到4GWh。未来,新能源汽车、消费电子仍将呈现高速增长的趋势,储能等新场景预计在2025年左右开始贡献增量。多场景驱动下,固态电池需求将迎来快速增长,2030年固态电池需求有望达到322GWh,市场规模有望达到2578亿。

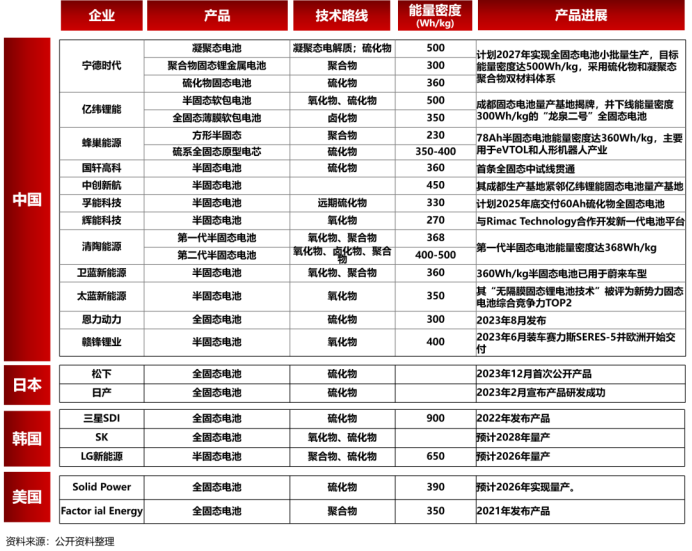

三、固态电池竞争格局(电池厂商)

全球多家企业推出固态电池产品,披露固态电池最新进展。其中,中国企业产品和技术路线多样化特征明显,产品类型(固态、半固态)和技术路线(氧化物、硫化物和卤化物)并行推进。海外企业产品以固态电池为主;技术路线上日韩以硫化物为主,美国三条路线均有。

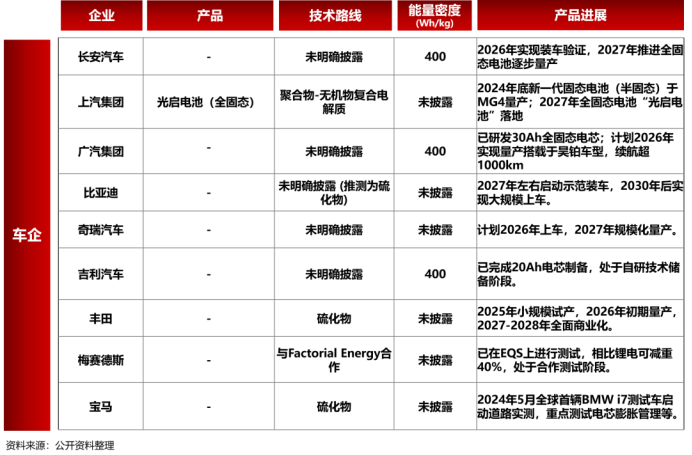

四、固态电池竞争格局(车企)

技术路线多元化与未定型:可以看出,目前主流车企的固态电池技术路线尚未统一。硫化物(丰田、宝马)、聚合物-无机物(上汽)是已明确的主流路线,但更多车企(如比亚迪、广汽、吉利等)并未明确披露,显示出技术路径仍处于探索和竞争阶段,未来哪种路线能最终胜出还存在变数。清晰且集中的量产时间表:2026-2027年是一个关键窗口期。长安、广汽、奇瑞、丰田等多家主流车企均将全固态电池的量产或大规模商业化应用节点设定于此。这表明行业普遍认为全固态电池技术将在未来2-3年内突破从实验室到工厂的关键瓶颈。

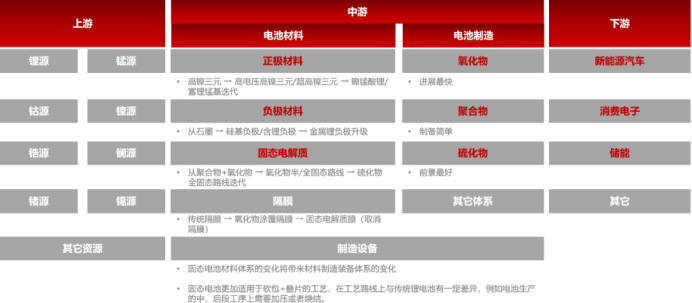

五、固态电池产业链图谱

半固态电池供应链与现有液态电池的重合度较高,制备方法与传统锂电池类似,整体变化相对较小。产业链机会主要来自于复合涂层隔膜、凝胶态电解质和高性能正负极材料,产业链投资机会有限。

全固态电池供应链与现有液态电池的重合度较低,从上游原材料、正极、负极、电解质、电池制造等环节均有较大的变化,将带来较大的投资机会,可以重点关注。

了解更多产业热点,敬请关注“幸福招商”微信公众号

公众号回复【固态】领取报告

订阅后可查看全文(剩余80%)