下载客户端

下载客户端

“钱在账上,但你们得先开发票。”——物业公司一句话,让广州金海岸花园一期业委会追讨40余万元停车费收入一事陷入空耗循环。一年18份函件、3次行政投诉、2轮协调会,钱仍未到账。表面看是“一张发票”之争,实质是小区公共收益“谁来开、怎么开、开多少”的制度争议。

金海岸花园曾是广州示范性小区。

金海岸花园曾是广州示范性小区。

金海岸花园曾是广州示范性小区。

小区档案:光环与裂痕并存

据金海岸花园一期业委会负责人介绍,小区建成于2002年,是广州市首批获评“示范性小区”的住宅项目。小区共有17栋66梯建筑,1580户住宅及39户商铺,以欧美风情园林著称。然而,这座曾获殊荣的社区,却在业主自治道路上屡经波折。

2004年成立首届业委会后,历经5次换届与1次补选,共6届班子。其中前5届任期均为3年,第6届原定5年任期,但因前半届成员违规使用公共资金(涉及140万元)被住建部门处罚,最终集体辞职。

2023年台风灾害,由于物业应急管理缺失等多种综合因素,几乎整个小区被淹,业主与物业的矛盾爆发。此后业主自发对物业与业委会及小区的管理情况进行调查取证,最终发现了公共收益严重流失的情况,包括但不限于业委会通过公共收益支付了物业合同中已约定的本应由物业履行的大王椰树木修剪费用、公共区域摆摊所得收益去向不明等情况。

经400余户业主联名推动,2024年10月21日至11月18日,小区终于重启业主大会,补选第6届新业委会,并于同年12月24日完成备案。

小区公共收益成为业主们关注的焦点。

小区公共收益成为业主们关注的焦点。

小区公共收益成为业主们关注的焦点。

冲突脉络:40余万停车费的“罗生门”

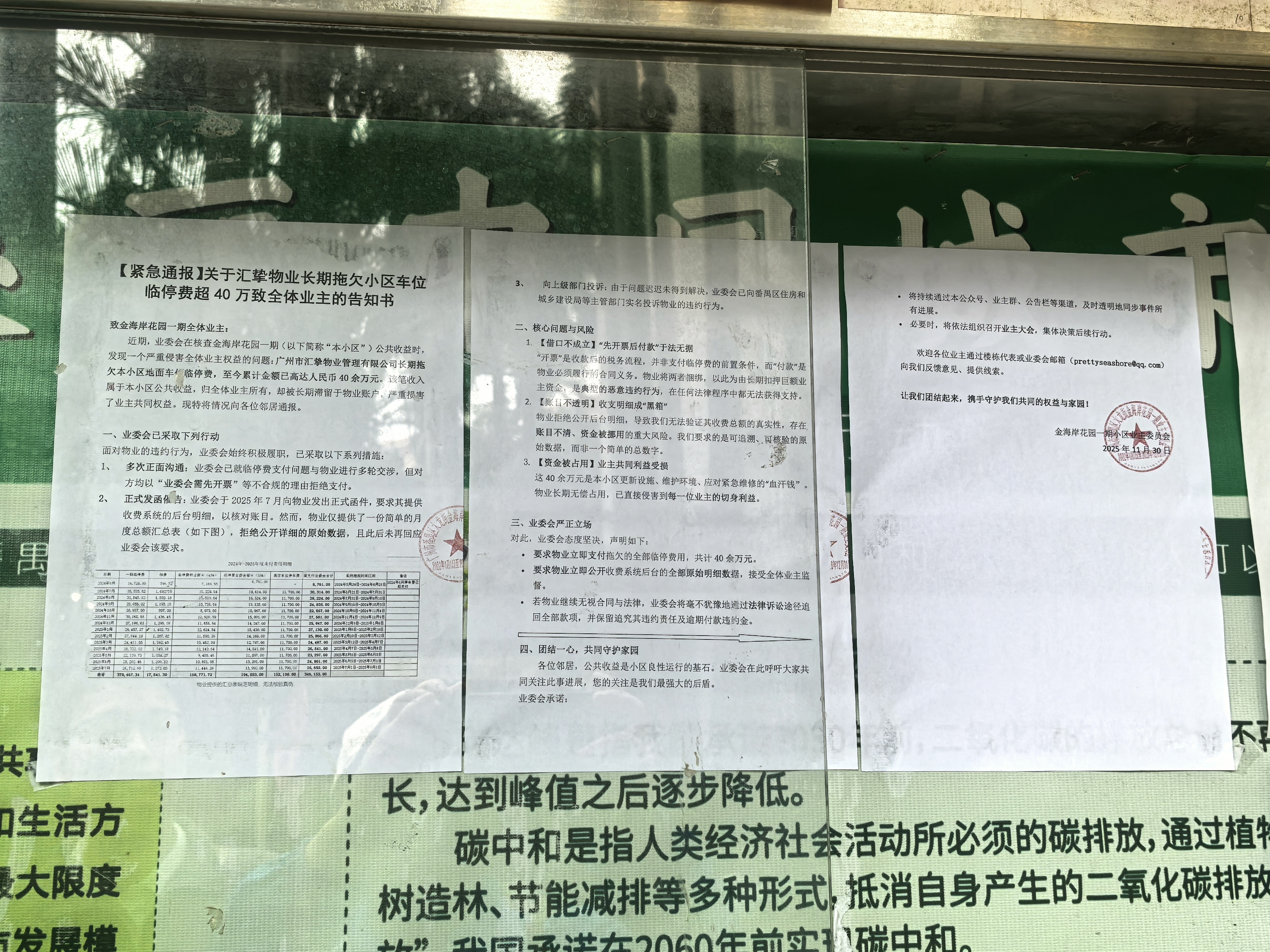

新业委会负责人介绍,在履职期间发现小区公共停车场收益一直未按合同约定到账,于是在2025年7月7日向物业公司发布第一封《关于要求物业上缴小区停车费的通知函》。在接下来的5个月时间里,业委会共计发出18封函件,要求物业立即支付拖欠的全部临停费用。

函件中业委会表示,物业应履行合同按约转付相关资金,同时出具可供业委会核查收益的停车场收益明细,但物业仅提供了月度汇总收益,业委会无法对该收益完成核实工作。

业委会发出的催收公告。

业委会发出的催收公告。

业委会发出的催收公告。

与此同时,业委会向番禺区税局及住建局发出相关函件求助此事,税局会议中,有关领导表示:物业转款相关收益后业委会应当开具发票,若物业拒不转款则涉嫌侵占,应当由住建查处。

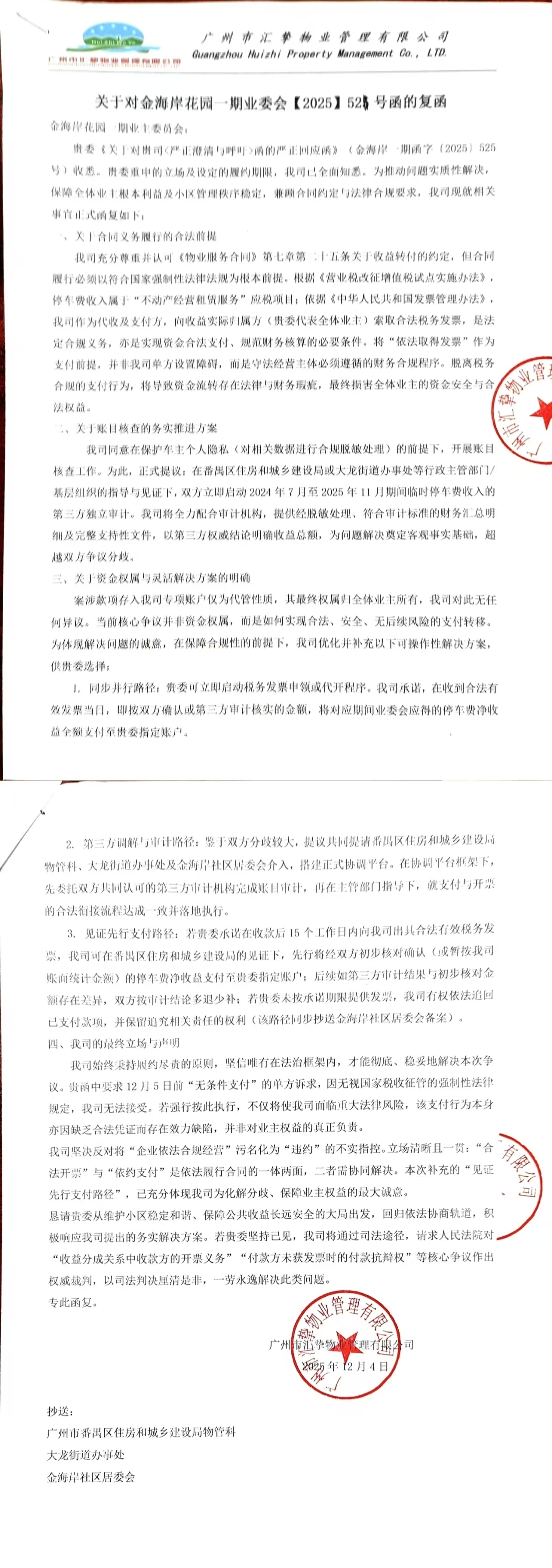

12月4日,广州市汇挚物业管理有限公司回复业委会称,“根据《营业税改征增值税试点实施办法》,停车费收入属于‘不动产经营租赁服务’应税项目;依据《中华人民共和国发票管理办法》,我司作为代收及支付方,向收益实际归属方(贵委代表全体业主)索取合法税务发票,是法定合规义务,亦是实现资金合法支付,规范财务核算的必要条件。将‘依法取得发票’作为支付前提,并非我司单方设置障碍,而是守法经营主体必须遵循的财务合规程序。”公司同意在保护车主个人隐私(对相关数据进行合规脱敏处理)的前提下,开展账目核查工作。为此,正式提议:在番禺区住房和城乡建设局或大龙街道办事处等行政主管部门/基层组织的指导与见证下,双方立即启动2024年7月至2025年11月期间临时停车费收入的第三方独立审计。

物业公司的答复。

物业公司的答复。

物业公司的答复。

公司承诺,在收到合法有效发票当日,即按双方确认或第三方审计核实的金额,将对应期间业委会应得的停车费净收益全额支付至贵委指定账户。鉴于双方分歧较大,提议共同提请番禺区住房和城乡建设局物管科,大龙街道办事处及金海岸社区居委会介入,搭建正式协调平台。若贵委承诺在收款后15个工作日内向我司出具合法有效税务发票,我司可在番禺区住房和城乡建设局的见证下,先行将经双方初步核对确认(或暂按我司账面统计金额)的停车费净收益支付至贵委指定账户;后续如第三方审计结果与初步核对金额存在差异,双方按审计结论多退少补。

记者了解到,番禺区住建局在回复12345热线时称,调查后认定,物业公司的行为暂不违反《广州市物业管理条例》第78条(关于侵占共有资金的规定)。

行业困境:先开票还是先付款

小区的临时停车费应归业主所有。

小区的临时停车费应归业主所有。

小区的临时停车费应归业主所有。

金海岸花园的困局,实为全国小区公共收益纠纷的缩影:在当下住宅物业纠纷中,公共收益分配争议占比达34%,仅次于物业费拖欠问题。而业委会是否应对物业公司移交费用开票,则成为争议焦点。

金岸花园一期业委会负责人介绍,根据《中华人民共和国发票管理办法》,收款方在收取款项后应当开具发票,但未规定开票与付款的先后顺序。司法实践中,法院通常认定付款是主合同义务,开票是附随义务,二者不具有对等性。若合同约定“先开票后付款”,付款方一般不能仅以对方未开票为由拒绝付款,除非合同约定开票为付款的前提条件。反之,若付款方未履行付款义务,收款方可依据《中华人民共和国民法典》的规定行使不安抗辩权,要求先付款后开票。所以付款是主,开票是次,这是无可辩驳的。

多位物业领域研究专家表示,业委会目前大多处于“不会开票”的现实困境:1. 纳税主体缺位:业委会未在市场监管部门登记,无统一社会信用代码,无法自行领购发票;2. 代开路径受阻:税务局需物业先确认收入金额,但物业以“未对账”拒绝;街道则要求出具业主大会授权及资金使用方案,其流程长达30个工作日;银行共管账户也需先备案业主大会决议,不少小区因“双2/3”门槛难以形成有效决议。 3. 税费成本无人承担:若代开增值税普通发票,默认适用“不动产经营租赁”5%税率,这个费用谁来承担?金海岸花园的纠纷,恰恰暴露出从法律原则到社区落地之间缺乏顺畅的“操作指南”。

广东琉璃律师事务所彭宇律师认为,先开票还是先付款,法律对此没有明确规定。一般认为,收款之后开票是属于惯例。业委会是民事诉讼法中的其他主体,属于业主自治组织,并非经营性企业。如涉及款项属于业主共有资金,属于业主自己的钱的情况下,则不需要开具发票。如果不是业主自己的钱,属于经营所得的话,应当开具发票,按法律规定缴纳税费。款项的性质一般依据法律的规定进行分类和认定,来确定是否缴纳税费。

记者了解到,业委会设定12月5日前履行支付的最后期限已被物业公司拒绝,双方可能因此诉诸法律解决。

南方+记者 项仙君

订阅后可查看全文(剩余80%)