下载客户端

下载客户端

从小县城到大城市,从职场新人到提前退休,避险青年的求稳不是混吃躺平,而是等待合适的时机,化被动为主动,挣脱风险的桎梏,建立自己的安全边界,小钱时代,已经来临,当你拥有了这份底气,进可攻,退可守,人生自有节奏。

“知道”(nz_zhidao)带你围观,当代避险青年怎么“闷声发小财”。▼

(IC photo/ 图)

(IC photo/ 图)

(IC photo/ 图)

最近,一个博主发起了“多少万存款足够躺平”的提问,引发全网热议。

有网友现身说法,表示自己在小县城生活,平时没事就到爸妈家里蹭饭,没有贷款,存款100万已经躺平好几年了。也有人表示,自己有娃有房有车,存款快500万了,但利息很低,算来算去感觉光靠存款无法完全躺平。

与此同时,微博上的话题 #不上班的年轻人是怎么搞钱的 获得超过2.7亿浏览量,各式各样的攒钱窍门,五花八门的存钱打卡也不断在评论区更新涌现。有把记账本写成日记本的“365天存钱法”,每天存一点,主打细水长流;有参考DeepSeek给出的“懒人理财法”,一半货基一半债基,简单好操作,买完不用管;还有“新三金配置法”,用黄金、债基和货基的多元组合,求稳求财两手抓……

其实,年轻人热衷分享“搞钱方法”的背后,体现着他们理财观的转变:攒钱是基本,理财要求稳,但单一的储蓄满足不了对收益的要求,覆盖债基、黄金等的多元配置逐渐成为趋势。自此,“避险青年”正式登场。

世道变了

不上班也能赚点

存款利率一降再降,但“如何攒钱”仍然是热门讨论话题。作为新一代的消费主力,年轻人的选择让大众感到好奇。

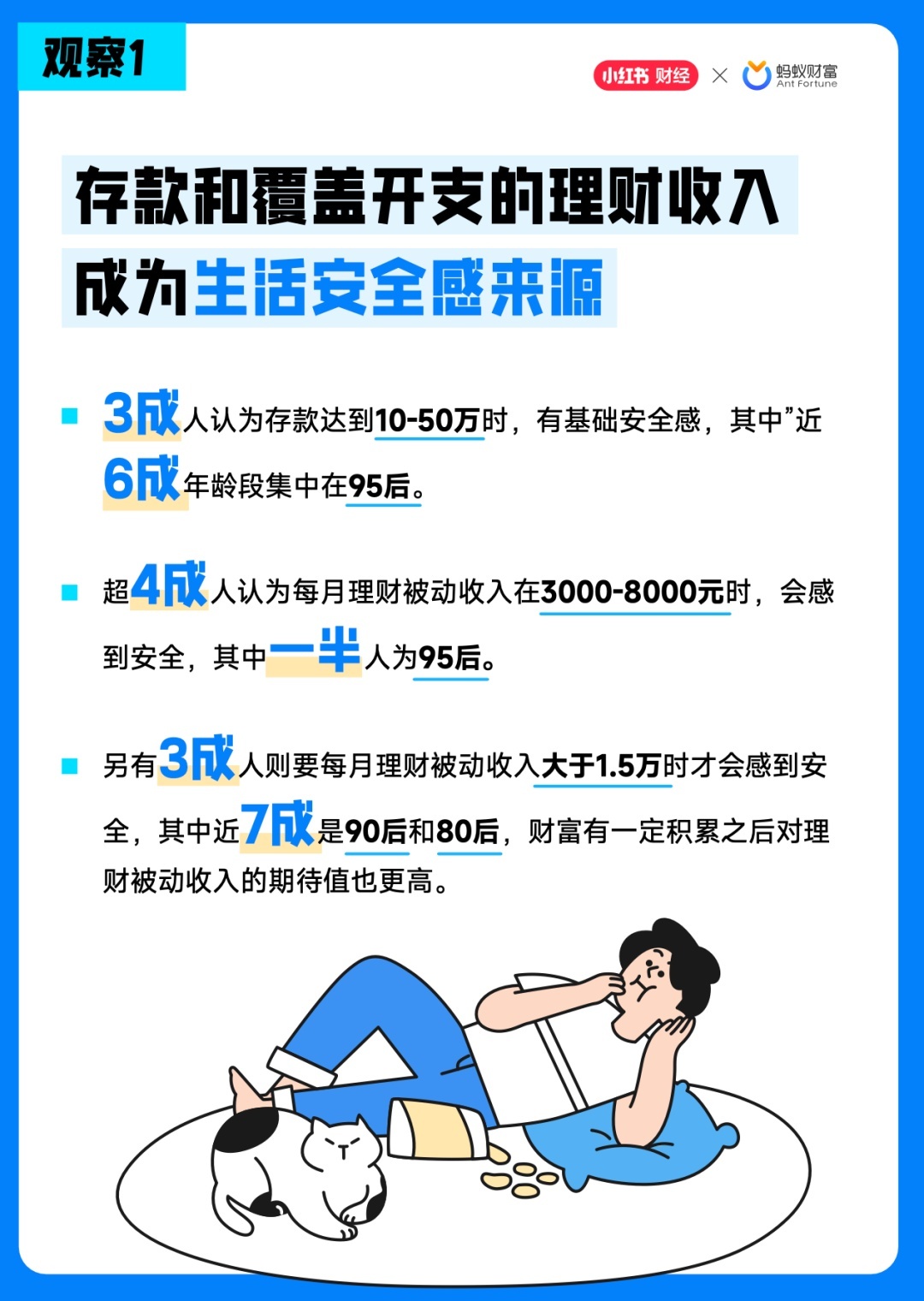

据小红书&蚂蚁财富平台共同发起的《避险青年调研报告》发现,不少年轻人在谈及“生活安全感”时,强调存款和能够覆盖日常支出的理财收入,是他们重要的安全感来源。其中,3成年轻人认为存款达到10-50万时,超4成人认为每月理财被动收入超过3000元时,更有安全感。

的确,在传统储蓄思维里面,利息是锦上添花的补充,不过,对于“避险青年”们来说,攒钱加上被动收入,是新时代的认知升级。

一方面,适当的攒钱能够为生活中的突发事件提供缓冲空间,另一方面,小额但稳定的被动收入,覆盖通勤、奶茶等小额开支,既有助于把日常的柴米油盐处理得游刃有余,又实现了“钱生钱”的闭环,为未来发展打下良好基础。

沿着这样的思路,35岁的宝妈陈小富用4年时间,让自己过上了“提前退休”的日子。

当过美容美发学徒、去过国企、开过网店和实体店,小富的转折点出现在2018年。由于家中变故,小富妈妈给她留下了200万,自此,小富决定把她的生活重心从工作移到家庭,放弃了出去工作,选择留在家里理财,多陪陪家人。

谈起自己的财富经,小富表示“我是一个很稳的人,性格本身就非常谨慎。”她制定了详细的投资策略,50%左右的黄金,加上宽基指数和债基。“黄金这块我买了实物金条,指数基金和债基我都在支付宝上买”,至于风险较大的股票和房产投资,她没什么兴趣。

守着金蛋,同时也守着会下金蛋的母鸡,不得不否认,最能握在手里的安全感,就是看着账户里的余额逐渐变大。

(IC photo/ 图)

(IC photo/ 图)

(IC photo/ 图)

稳健为先

拒绝让钱包“裸奔”

然而,能像小富那样潇洒对上班say no的,毕竟还是少数。

职场新人米娜是豆瓣“用利息生活:储蓄”小组的成员,她从毕业之前就开始关注组员们的各类信息。在一线城市工作起步不久,租房的花销占了大头,还有通勤、吃饭等固定的支出费用,她却从没手忙脚乱。

当问到有什么心得的时候,米娜表示首先要攒钱,其次工作要稳定。接着,她爽朗地展示了自己收藏的几个高赞帖子《开心!每个月利息收入有1500了》《记录工作6年从穷攒到储蓄的心路历程》《到期了,感谢五年前的自己》。她常用组员的经历激励自己:“工作稳定带来收入稳定,收入稳定带来情绪稳定,这是一个很好的正向反馈。”

为了能更快地积攒到“人生第一桶金”,米娜还熟练掌握生活中的攒钱小窍门,比如定期整理个人账单,自己带饭,能地铁就不打车,还在支付宝上设置了每月定投。远离消费主义的陷阱并不容易,但米娜相信,既然定下了目标,自己就不会轻言放弃。

实际上,“高薪”不再是衡量理想工作的唯一标准,越来越多年轻人在投入职场的时候,也会把“稳定性”纳入自己的择业偏好。

智联招聘2024年发布的《大学生就业力调研报告》显示,过半求职毕业生认为“稳定最重要”。而在《避险青年调研报告》中,当有波动性较大的高薪工作出现时,也有更多00后倾向选择稳定的工作。

初入社会的他们,面对生活中难测的变化和机遇,能够抵挡住诱惑,用踏实工作创造稳定的收入来源,同时有意识地通过理财带来被动收入,从而改善生活质量,提升了抗风险能力,不失为一种有前瞻性的大局观。

“避险”是生活的智慧

更是向上的底气

求稳避险,不仅是择业观的转变,更体现出年轻一代对风险社会的适应性策略,这一点自然也体现在他们的理财观上。

26岁的安徽亳州姑娘Noodle,在面临疫情和职业双重冲击的时候,选择回到家乡小镇,提升自己,规划理财,重新找回对生活的掌控感。平时的工作朝九晚五,周末的活动是宅家看书,同时Noodle还备考社会工作者资格证,尝试运营小红书副业,是实打实地开启了一段“高精力人生”。

不但生活充实,Noodle的理财计划也安排得井井有条。她把收入一分为三,50%为日常的生活开销,33%为放在余额宝,17%是被她称为“快乐基金”的弹性支出,为情绪买单。

她尝试过买基金,但发觉基金波动大不适合自己,后来慢慢关注到原来基金里也有稳健的债基,比如短债,年化收益有3%左右,波动也相对可控,日常就开始留意债基、银行理财等稳健产品的信息。她坦言,等到有更多积累时会尝试更多元的稳健理财。

Noodle的经历其实折射出当代青年面临的无数个选择题:换个地方生活会更好吗?换份工作会更开心吗?坚持阅读、努力考证真的有用吗?

德国著名社会学家乌尔里希·贝克在名作《风险社会》中指出,风险如影随形,且势不可挡。当风险成为常态,当机会与挑战共存,对抗未知最有力的方法,就是让荷包鼓起来,也让生命充实起来。

40岁独居女性黎姐,以过来人身份分享了她的故事。经历过离职、分手、年龄焦虑、经济踩雷,她在独自生活的过程中,逐渐接纳了不完美的自己。成为自由职业者的第10年,她越发松弛,平时尤其喜欢健身,因为运动的成果清晰可见。

谈到理财,她也偏向于成果清晰可见的策略。她把部分资金放在余额宝,用于日常流动性管理,也曾购买银行渠道的黄金产品,“我现在做的更多是维稳,把支出合理安排好,精简生活,就是最大的理财。”

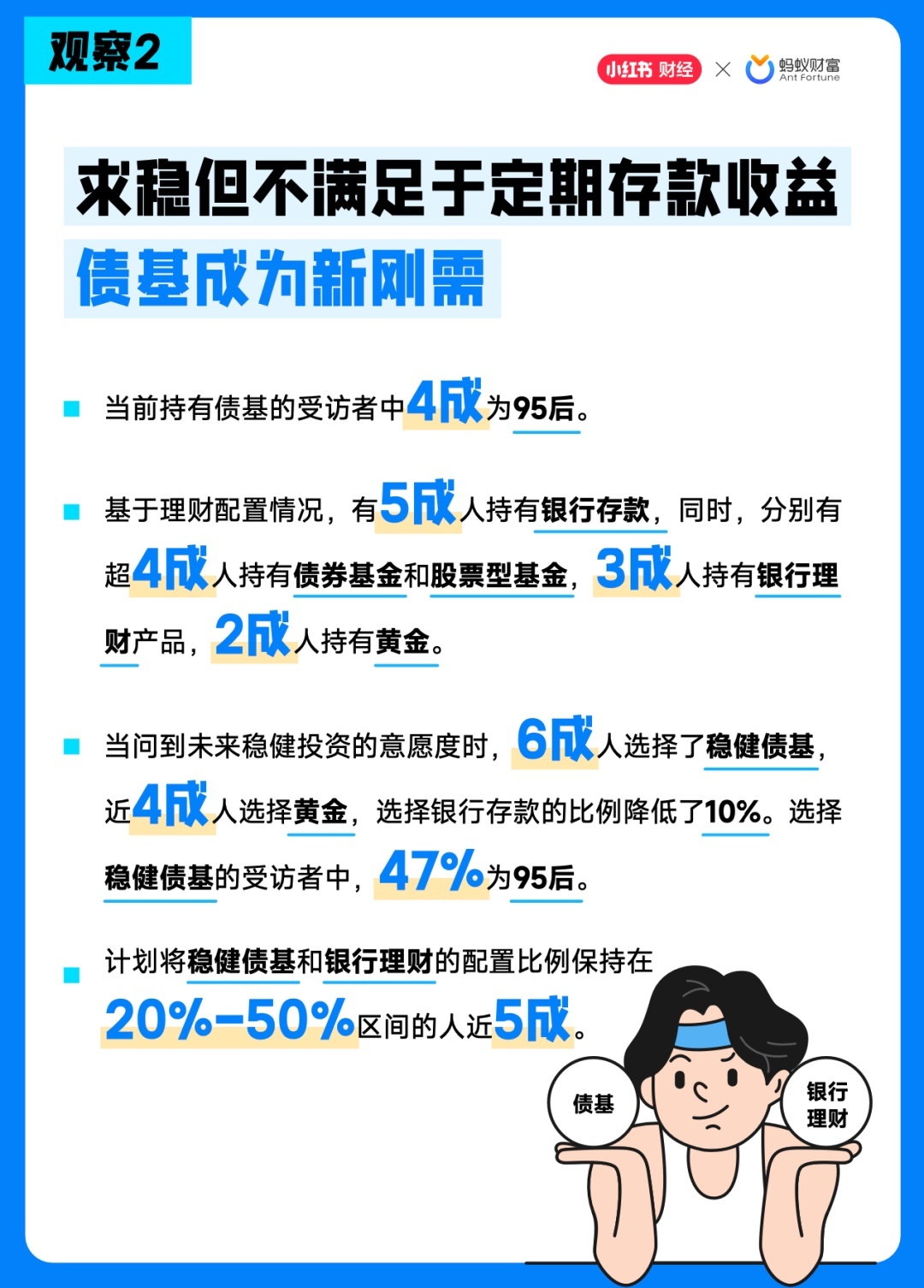

黎姐的策略和很多人的选择不谋而合。据蚂蚁财富数据显示,随着存款利率走低,937万年轻人集齐了余额宝等货币基金、债券基金、黄金ETF基金构成的“新三金”组合,比起一夜暴富,他们更愿意抓住伸手可得的小收益,逐步积累面向未来的安全感。

可见,最有价值的投资就是投资自己,因为细水长流的每一分投入,会成为未来自己的底气。读书亦然,健身亦然,理财亦然。

从小县城到大城市,从职场新人到“提前退休”,当个“避险青年”没啥不好的,真正的稳定,不是静止的湖面,而是自带缓冲的弹簧。求稳也不意味着混吃躺平,躲进舒适区,而是等待合适的时机,化被动为主动,挣脱风险的桎梏,建立自己的安全边界。

小钱时代,已经来临,当你拥有了这份底气,进可攻,退可守,人生自有节奏。

订阅后可查看全文(剩余80%)