下载客户端

下载客户端

本文收录于专辑#南方读+#

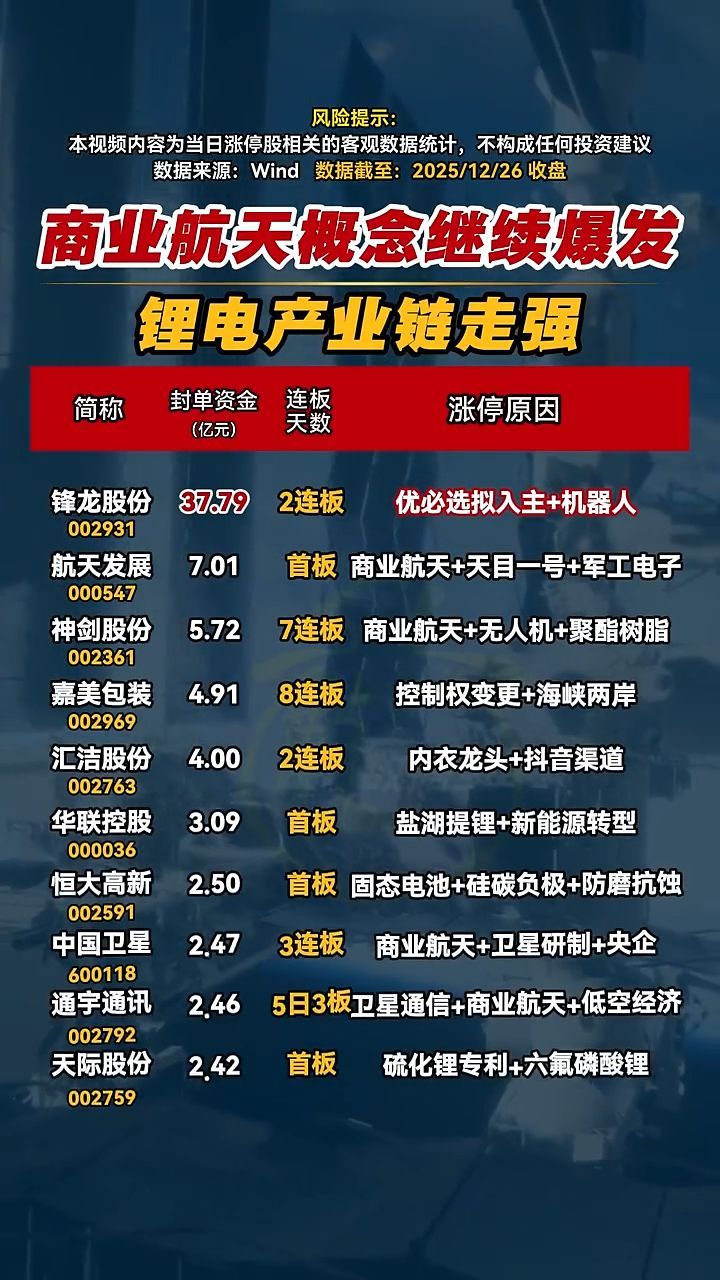

商业航天板块掀起涨停潮。截至今天(26日)中午,商业航天概念板块15只概念股涨停,呈现“满屏涨停”态势。

当卫星在太空静默运行时,我国商业航天的投资在地面喧嚣沸腾。一级市场上,蓝箭航天、中科宇航、天兵航天、星河动力等商业航天企业集体冲刺资本市场,“商业航天第一股”或将诞生。

从十年前政策埋下“伏笔”、科创板第五套标准上市重启“引燃”,到2.8万亿元市场规模的“星辰大海”,资本市场上商业航天主题正突破“升温”期,商业航天企业正以前所未有的速度奔赴资本市场。

12月12日,我国在海南商业航天发射场使用长征十二号运载火箭,成功将卫星互联网低轨16组卫星发射升空。图源新华社

12月12日,我国在海南商业航天发射场使用长征十二号运载火箭,成功将卫星互联网低轨16组卫星发射升空。图源新华社

12月12日,我国在海南商业航天发射场使用长征十二号运载火箭,成功将卫星互联网低轨16组卫星发射升空。图源新华社

十年伏笔

这段时间,“连板”成为商业航天概念板块的关键词。

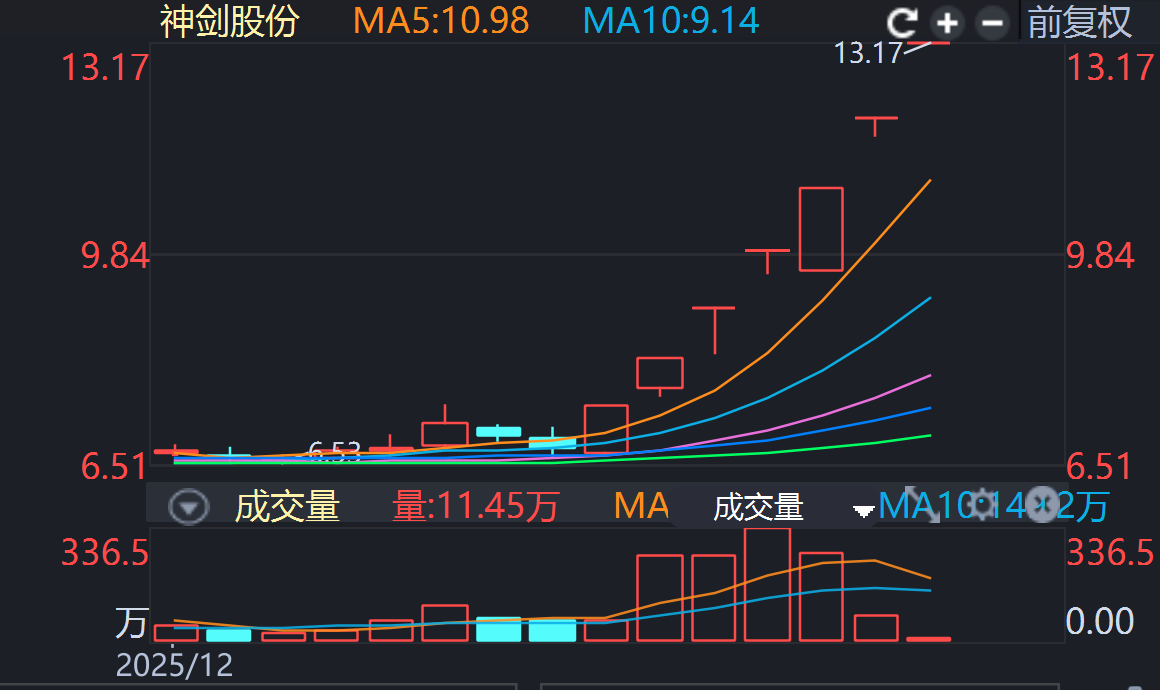

自12月18日起,神剑股份的股价一飞冲天,实现6天连续涨停,近一年涨停17次。神剑股份为航天科技集团提供卫星天线等零部件,直接参与星网项目建设。

神剑股份指数

神剑股份指数

神剑股份指数

在昨天39只商业航天概念股集体涨停的基础上,今天的A股,商业航天板块依旧“群星闪耀”,板块内个股持续强势——

其中,佳缘科技、优刻得、泛亚微透、西测测试、广联航空、泰尔股份、神剑股份等股票也涨超10%……资金热切追捧从核心部件到卫星制造的产业链各环节的龙头公司。

商业航天的发展开端,可以追溯到10年前。

2014年,国务院开始鼓励民间资本参与商业航天;同年,《国家民用空间基础设施中长期发展规划(2015—2025年)》进一步明确鼓励民营企业参与。

2015年,我国的商业航天“元年”正式开启。正是在这一年,航天科技集团、航天科工集团、中国科学院等为代表的“国家队”和以星河动力、天兵科技等为代表的民营航天企业纷纷布局商业航天,“落子”上下游产业链。

从这些排队进资本市场的企业成立时间,可以看到政策的伏笔,蓝箭航天成立于2015年;微纳星空成立于2017年,国星宇航成立于2018年。

商业航天板块“满屏涨停”“连板”的直接催化因素,则是近期一系列事件。

党的二十届四中全会公报新增“航天强国”,体现了国家对航天的高度重视。随后,国家航天局拟设立商业航天司和国家商业航天发展基金等消息,提升了行业政策确定性。

中国火箭发射现在进入“压轴12月”,技术层面突破接连突破:长征十二号甲遥一运载火箭发射,飞行试验任务获得基本成功,虽未实现预定的火箭一级回收目标,但获取了火箭真实飞行状态下的关键工程数据;12月3日,朱雀三号遥一运载火箭发射升空,同时开展了火箭一级回收验证。

此外,北京商业航天发展大会、西安商业航天峰会、深圳商业航天展等活动集中举办,强化了产业聚焦。

种种催化事件,逐渐“点燃”了商业航天的投资热情。

商业航天板块指数

商业航天板块指数

商业航天板块指数

但让投资者笃信的,是需求的“星辰大海”。

我国的大规模卫星组网合计规划数万颗卫星,直接带动了卫星制造和火箭发射的需求,但由于目前距离目标部署数量仍不足5%,2030年前的年发射量需数倍放大,低成本、高频次发射服务的需求将迎来激增。

中国航天科技集团等机构研究数据预计,中国商业航天市场规模2030年将突破3.5万亿元,年均复合增长率约为18%。

未来国内商业航天进入“航班化”,高频次发射阶段后将对产业链上下游形成实质性利好。

发射频次提高,经济性或同样提升。可回收火箭有望显著降低发射成本,蓝箭航天朱雀三号目标单公斤发射费用2万元以下,仅为传统火箭的五分之一。

每一次火箭发射,在将卫星送入轨道的同时,牵动着一整条活跃的产业链、一个充满想象力的应用生态和一个确定性的万亿级市场。

![]() 00:09

00:09

![]()

![]()

商业航天概念继续爆发

“星辰大海”

2025年步入尾声时,全球资本市场都留意到一则消息,SpaceX正向着史上最大规模IPO迈进,市场对其估值最高看到1.5万亿美元。

大洋这一端,“中国版SpaceX”冲刺上市。证监会网站显示,蓝箭航天科创板IPO辅导工作正式完成,有望冲击科创板“商业航天第一股”。

蓝箭航天的“朱雀三号”,是中国首次对大型可重复使用火箭发起的系统性尝试。

今年10月,马斯克在社交平台X上回复一条关于 “朱雀三号”设计的帖子时表示,这款中国火箭最终可能击败“猎鹰九号”。

12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空。图源新华网

12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空。图源新华网

12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空。图源新华网

蓝箭航天正是我国向民间资本开放部分航天领域后,首批进入商业航天行业的初创企业之一。当时,从事金融投资行业的张昌武“春江水暖鸭先知”,于2016年10月成立蓝箭航天,近1亿元的A轮投资的投资方为永柏资本、陕西高端装备制造基金、盈科新投资等。

随着政策红利持续释放、核心技术不断突破,商业航天正式进入资本市场的“聚光灯”下。

蓝箭航天之外,目前已有6家商业航天企业IPO辅导备案获得受理,包括中科宇航、天兵航天、星河动力、屹信航天、微纳星空、国星宇航等。

根据兴业证券测算,国内两大低轨星座将在未来三年带来年均180亿元的发射与配套需求,而现有“民营火箭+卫星载荷”有效供给不足60亿元。

商业航天公司要缔结资本市场获得充足资金,形成商业闭环,才有动力走得更远。

商业航天企业排队上市,是科创板第五套上市标准的优化与落地。该标准允许尚未盈利但具备核心技术的“硬科技”企业上市,为前期投入大、回报周期长的商业航天企业打开了“绿色通道”。6月18日,中国证监会主席吴清在2025陆家嘴论坛上提及,科创板将重启未盈利企业适用科创板第五套标准上市,并将扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用。

一级市场退出通道被打通,资本的投资热情快速被点燃。数据显示,10年间,商业航天的年投融资规模在最高峰时增长超过200倍,今年我国商业航天领域共发生投融资事件60起,金额合计超过95亿元。

总体而言,相较芯片等其他高科技产业和全球商业航天资本市场的规模而言,我国的商业航天投融资依然处于相当初级的状态。

但无论如何,在“技术突破+政策支持+资本涌入”的三重推力之下,商业航天已悄然成长为我国硬科技领域的新增长极。

广东引力

12月10日,总部位于广州的中科宇航“一箭九星”发射任务取得圆满成功。这批卫星主要用于城市规划、防灾减灾、水文气象等重点应用领域,为相关行业发展提供空间数据支撑。

而中科宇航同样已走到资本市场门前。8月12日,中科宇航在广东证监局完成IPO辅导备案,拟登陆科创板。

作为商业航天赛道参与者,中科宇航背后站着一系列市场化资本。

天眼查信息显示,中科宇航已经完成8轮融资,累计融资额达到10亿元,投资方包括广州产投集团、中科创星、越秀产业基金、国科资本等知名机构。根据北京产权交易所公示的中科宇航股份转让信息,中科宇航的估值约111亿元。

力箭一号运载火箭是中科宇航公司参与研制的首型固体运载火箭。图源中科宇航官网

力箭一号运载火箭是中科宇航公司参与研制的首型固体运载火箭。图源中科宇航官网

力箭一号运载火箭是中科宇航公司参与研制的首型固体运载火箭。图源中科宇航官网

广东商业航天在资本化浪潮中并不缺互动故事。在时代最具传奇色彩的投资方向上,广东资本活动日益频繁,为商业航天提供了重要的资金支持——

越秀产业基金连续3轮投资中科宇航,发起设立了规模5亿元的商业航天基金,投资了中科宇航、航天飞鸿、微纳星空等一批行业优质项目;

恒健控股领投民营低轨遥感卫星应用头部企业国星宇航,推动其卫星工厂落地广东,并助力“广东恒健号”卫星成功发射;

广州凯得成功发行深交所及广东省首单航天领域科技创新公司债券,发行总规模5亿元,投资于航天领域科技创新企业。

政策、技术、资金的协同下,广东正加速打造国内一流的商业航天产业高地。

当前,广东已涌现吉利航天、海格通信、中海达、普天科技、珠海航宇微、深圳航天东方红、华大北斗、华信天线、泰斗微等商业航天产业链企业。

12月6日,我国在海南商业航天发射场使用长征八号甲运载火箭,成功将卫星互联网低轨14组卫星发射升空。图源新华社

12月6日,我国在海南商业航天发射场使用长征八号甲运载火箭,成功将卫星互联网低轨14组卫星发射升空。图源新华社

12月6日,我国在海南商业航天发射场使用长征八号甲运载火箭,成功将卫星互联网低轨14组卫星发射升空。图源新华社

近期,广东商业航天领域同样动作频频——广东省商业航天产业发展有限公司正式注册成立,注册资本达2亿元人民币,由广东恒健投资全资持股;阳江商业航天发射母港入选省重点项目,规划总投资92亿元,目标是实现“出厂即发射”。

举头望去,商业航天不仅承载着投资者的期待,更寄托着人类探索宇宙的永恒梦想。“满屏涨停”背后,中国力量正以创新之姿,奔向星辰大海的新篇章。

话题研究员:黎华联

策划:陈颖 何勇荣 尤立川

订阅后可查看全文(剩余80%)