下载客户端

下载客户端

推土机的轰鸣声在珠江新城马场地块响起,广州楼市在这个早春以一种热闹的姿态,拉开了新一年的序幕。2月25日,马场地块在8家企业历时9小时、243轮激战之下,以236亿元落槌;3月2日,SKP华南首店正式签约。当城市的目光被这场“开年大戏”吸引时,广州楼市的真实“水温”如何?南方产业智库最新发布的“2026年2月广州好房子畅销指数”显示,截至3月3日,全市58个重点在售楼盘累计未售房源达16067套,平均去化率约64%。在春节超长假期的扰动下,市场整体成交季节性回落,但随着节后土拍市场的热闹,看房人数上涨近四成,这1.6万套库存能否得到市场认可?

春节楼市“暗流涌动”

个盘表现分化明显

今年春节被称为“超长假期”,自2月15日至2月23日。广州市房地产中介协会数据显示,2月全市二手住宅网签5598套、57.64万平方米,环比分别下降36.97%和35.52%。单从数据看,市场确实进入“休假模式”。

新房方面,中指院数据显示,截至2月28日,广州新房仅网签1715套,约为1月份的四成,仍处于节后的“低位修复通道”。

但若将镜头拉近到案场,却是另一番景象。

据不完全统计,春节期间广州有超过170个楼盘宣布“不打烊”,占到全市在售项目的六成以上。全市80余个楼盘同步推出各类优惠活动,团购折、折上折、特惠房源、“一口价”等促销手段密集铺开,部分楼盘还打出“成交抽新春红包”“赠送教育基金”等福利,为案场持续引流。

广州保利天奕项目营销负责人向记者透露,春节期间项目共接待28组来访客户,最终成交5套,其中3套为127平方米、2套为170平方米,总成交金额超过5500万元。“受假期影响,渠道客源有所减少,但到访客户多为业主带朋友前来,或琶洲、滨江东一带留穗过年的居民主动咨询,整体意向度较高。”

值得关注的是,今年春节期间购房者的决策节奏明显加快。“与以往动辄一个月左右的观望周期相比,成交客户从首次到访到最终下定,大多在10天以内。”该负责人表示。

广东省住房政策研究中心首席研究员李宇嘉将这种现象总结为“个盘热、整体稳”。他分析,今年春节“反向过节”(接父母到大城市过年)现象增多,父母带小孩看房,在首付上给予支持,加速了购房决策;同时,开发商将促销与春节消费、文旅活动对接,部分项目提前开启节后蓄客,带动了交易活跃度。

中心区域领跑

核心区“强者恒强”

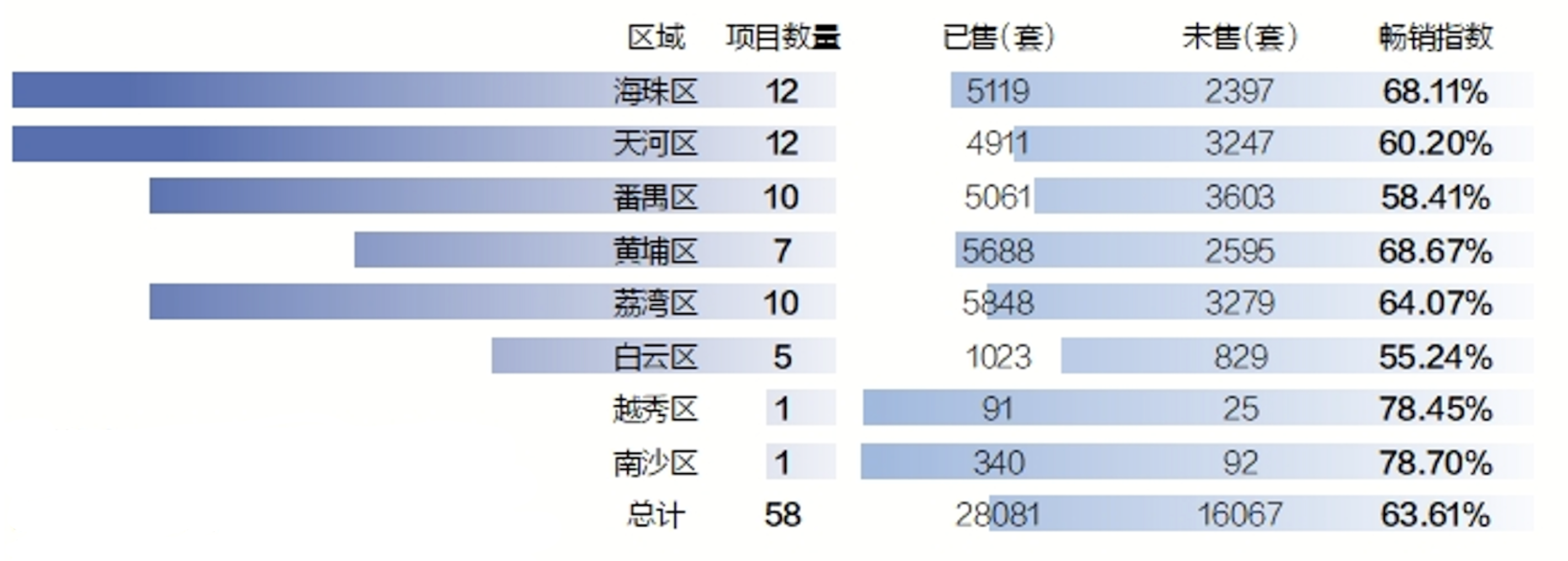

将视角拉回畅销指数,在58个样本整体0.636的基准线下,区域表现已出现明显分野。

广州海珠区以0.681的畅销指数位居前列。该区12个样本楼盘累计已售5119套,未售2397套,去化压力相对较轻。其中,越秀琶洲南TOD和保利天奕分列全市畅销指数第一、二位,成为核心区“硬通货”的典型代表。

天河区畅销指数0.602,12个项目累计未售3247套。值得留意的是,天河内部项目表现差异显著——比如保利玥玺湾跻身全市前十,而部分项目指数却低于0.3。

“马场地块的高溢价成交,对核心区市场信心确有提振,但这种利好更多集中在特定板块。”一位不愿具名的房企营销人士告诉记者,“客户现在的判断很直接:是不是核心地段、有没有稀缺资源,这两条不满足,很难撬动观望情绪。”

拥有太古里+万象城双重高端商业规划的荔湾区也表现不俗,10个项目已售5848套,未售3279套,平均畅销指数0.6407。其中,保利珠江印象、保利臻誉等项目的去化率位居前列。

黄埔区则以0.687的指数成为一匹“黑马”。该区7个项目累计已售5688套,去化总量居各区之首。万科黄埔新城以3821套的已售量、0.8156的畅销指数,成为近郊大盘中少有的“流量担当”。

七成项目指数低于80%

滞销阵营扩大

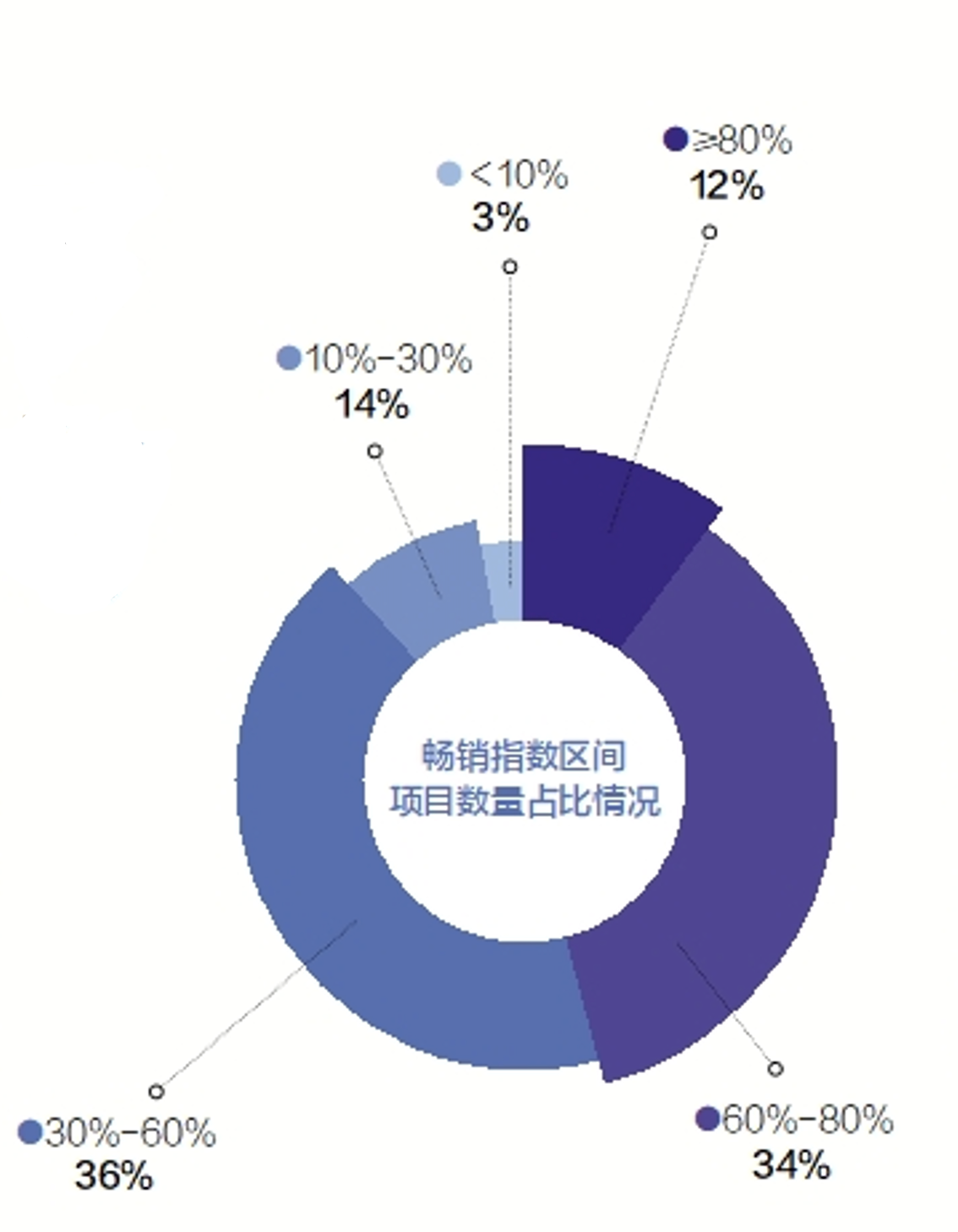

如果以80%为界,畅销指数的分化格局更为清晰。

数据显示,畅销指数≥80%的项目仅有7个,占样本总数12%。这7个项目累计已售8122套,未售仅1512套,去化速度遥遥领先。除海珠、天河核心区项目外,荔湾区的保利珠江印象和保利臻誉也跻身这一阵营。

而畅销指数低于80%的项目多达51个,占比88%。其中,指数在60%—80%之间的项目20个,占比34.5%;30%—60%的项目21个,占比36.2%;低于30%的项目10个,占比17.2%。

值得关注的是,即便在60%—80%的“中坚区间”,在面临春节这样“不可抗力因素”时,去化也变缓了许多。比如海珠区的珠江·金瑶台2月就网签了1套;智慧城板块的热门新盘珠江·天河都荟2月则卖了6套。此外,指数低于30%的项目,普遍面临“卖不动”的困境。荔湾区建鑫·如意芳华以0.044的指数继续垫底。该项目已售仅19套,未售409套,自去年入市以来一直去化缓慢。海珠区琶洲・樾|华樾、越秀熙悦江湾等核心区项目也出现在尾部阵营,说明即便地段优越,若产品定位与推货节奏错配,同样可能陷入滞销。

节后修复通道开启

“小阳春”成色待考

如果说2月数据更多体现了春节楼市的“季节病”,那么节后市场的修复速度才是判断后续走势的关键。

贝壳找房数据显示,大年初八开工至今,广州二手成交量上涨61%,看房人数上涨37%,单日看房人数最高突破4482人。广州市房地产中介协会的数据同样显示,120—144㎡和144㎡及以上户型成交占比环比分别增长0.16个和1.21个百分点,改善需求的释放通道已经打开。

李宇嘉认为,2026年楼市将迎来探底和企稳的良好开局,这种局面或将延续到3、4月。“但需要强调的是,从探底到触底,再到夯实底部,需要政府在供需两端积极纾困,把就业、社会保障等长效机制做实。”

上海易居房地产研究院副院长严跃进则指出,1月的二手房价格跌幅收窄带动了市场信心恢复,但买卖双方的价格分歧仍然存在。“各地要以二手房近期交易活跃为契机,真正促进市场联动发展,带动交易市场和价格指标向好。”

对于大家期待的“小阳春”,一个更冷静的视角来自库存结构。将58个项目的库存数据加总,得到一组耐人寻味的数字:已售28081套,未售16067套。若按畅销指数区间拆解这1.6万套库存,其分布呈现明显“两极”特征——指数≥80%的7个项目,未售仅1512套,占比9.4%;指数60%—80%的20个项目,未售4193套,占比26.1%;而指数低于60%的31个项目,未售达10362套,占比64.5%。

这意味着,近2/3的库存积压在畅销指数低于60%的项目中。这些项目要么地处非核心板块,要么产品设计与当前主流需求脱节,抑或价格未能调整到位。“小阳春大概率会来,但不会是普惠行情。”前述房企人士判断,“节后人气的确回来了,但客户出手依然谨慎。热点板块、标杆项目流速会加快,边缘项目该难卖还是难卖。”

与此同时,一大波新项目正在赶来的路上。根据不完全统计,目前有超过10个全新盘,已经相继取证入市或准备冲刺入市。比如珠实·聚龙湾壹号,主力户型为80—140㎡三至四房,有望在上半年入市。同在白鹅潭的国贸保利海上印,作为片区目前在售项目中容积率最低的楼盘,吹风价达到5万元/平方米以上,目前已经开放销售中心,随时可能开盘。还有位于天河广棠的越秀阅璟台,其营销中心,以及建面约90—100㎡塔楼人文奢感样板房已于3月1日正式开放。另外,还有香江1号、国贸绿城|云樾和鸣、五矿科城·麓云台等,陆续开放了销售中心或城市展厅,基本锁定了上半年的档期。

这意味着,市场会更热闹、有更多选择,但是对去化慢、去化难的项目则将迎来更残酷的竞争。

2月的广州楼市,在春节假期、土拍大戏与商业利好的多重交织中开局。案场的人气与网签的数据之间,存在一个“时间差”——节后的修复通道已经打开,但1.6万套库存的分化格局才是市场最真实的底色。当购房者越来越理性,当“好房子”的标准越来越清晰,滞销项目的困境便不再是偶然。3月,或将成为检验这轮行情成色的第一块“试金石”。

采写:南方+记者 周中雨 冯善书 柴亚娟 景子妍

海报设计:吴颖岚 谭唯

订阅后可查看全文(剩余80%)