下载客户端

下载客户端

作者 | 闰然

编辑 | 宝珠

腾讯又交出了一份很“腾讯”的财报,用实际行动印证了只务正业、专心搞钱的重要性。

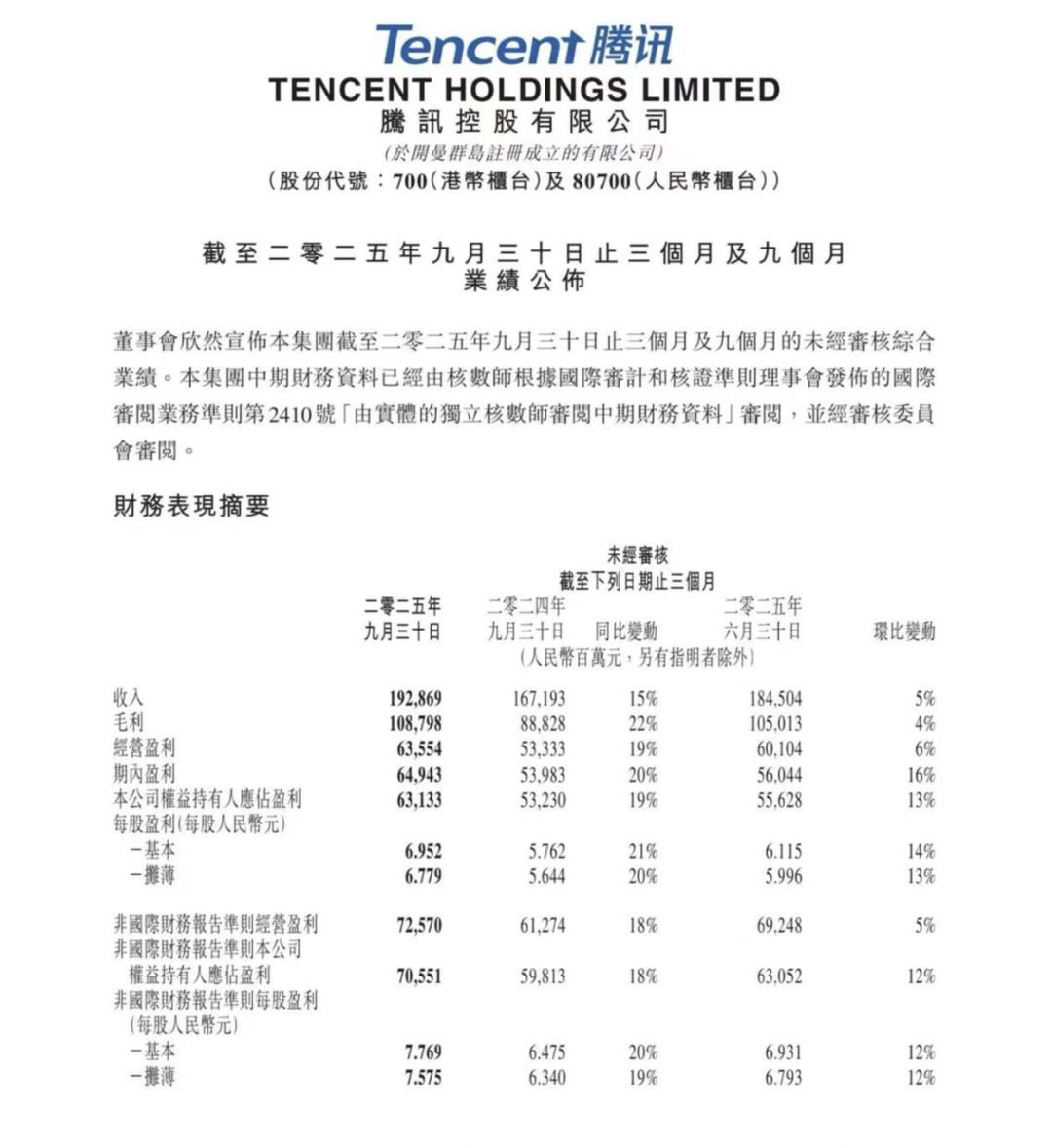

11月13日,腾讯发布今年第三季度财报,实现营收1928.69亿元人民币,较2024年同期的1671.93亿元同比增长15%;经营盈利635.54亿元,同比增长19%;经调整净利润705.51亿元,同比增长18%。

11月13日,腾讯发布今年第三季度财报,实现营收1928.69亿元人民币

11月13日,腾讯发布今年第三季度财报,实现营收1928.69亿元人民币

11月13日,腾讯发布今年第三季度财报,实现营收1928.69亿元人民币

截至目前,腾讯在2025年前三季度累计收入总金额为5573.95亿元,较2024年同期(4878.11亿元)同比增长14%。

营收、利润双双实现两位数增长,在头部互联网公司中已是稀缺的增长韧性。并且,腾讯的自由现金流已经达到585亿元,现金净额环比激增37%至1024亿元,财务盘面相当稳健。

这一次,推动增长的关键因素是AI。

在本季财报中,AI一词被提到了11次,成为贯穿财报的关键词。腾讯公司总裁刘炽平在财报后的电话会上指出,AI在腾讯本季度的营收和毛利水平上都做出了不小的贡献。

这传递出一个信号:AI并非空泛的概念,它真实地增加了互联网公司的营收。并且目前来看,效果显著。

在此次腾讯财报内容中可见的是:AI确实具备推动互联网公司营收的能力/顾芗·AI制图

在此次腾讯财报内容中可见的是:AI确实具备推动互联网公司营收的能力/顾芗·AI制图

在此次腾讯财报内容中可见的是:AI确实具备推动互联网公司营收的能力/顾芗·AI制图

而放眼行业,围绕AI的竞争仍在持续升温。2025年11月17日,阿里巴巴正式推出“千问APP”公测版,全力进军AI to C市场,最近,字节跳动的豆包也开始“聊天带货”。

在AI的驱动下,互联网大厂正逐步告别过去那种收缩、保守和略显悲观的氛围,转向一个更广阔的新阶段,它更加积极、技术含量更高,但同样有残酷的一面。

1

AI出尽风头

腾讯的这份业绩并非偶然。回溯2005年10月,刘炽平协助马化腾完成第二次组织架构调整,以事业部制度打破了社交业务的单一依赖,为后续游戏、金融科技、广告等业务的并行生长埋下伏笔。

更关键的是,这次调整塑造了腾讯“战略投资+业务协同”的双重基因——在文化娱乐、游戏、大消费等领域的龙头布局,规避了单一赛道的周期风险,还为生态协同提供了丰富的场景土壤。

如今在国内几家科技巨头当中,论综合规模和盈利,腾讯都是表现最为全面的公司。二十年过去,真正支撑起腾讯这份“稳健”的,仍是那几台老引擎。

腾讯首先是一家游戏平台公司,游戏业务依然是头号现金牛。最新财报显示,腾讯游戏业务继续保持着高增长,总收入为636亿元。其中,本土市场游戏收入428亿元,同比增长15%;国际游戏收入首次突破200亿元,达208亿元,同比暴增43.4%,超预期14.8%,成为最大亮点。

《王者荣耀》《和平精英》多次进入全球手游收入榜前十

《王者荣耀》《和平精英》多次进入全球手游收入榜前十

《王者荣耀》《和平精英》多次进入全球手游收入榜前十

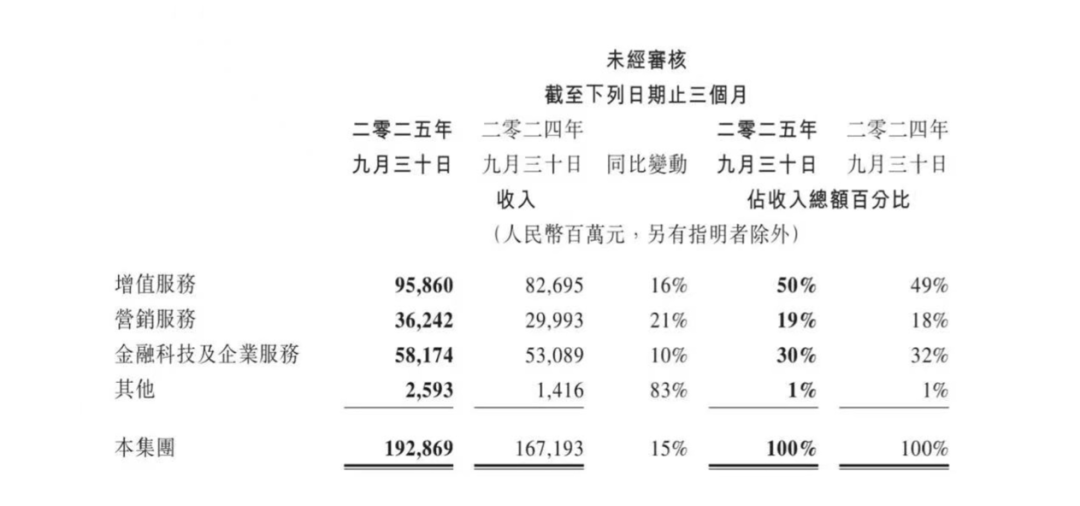

其次,腾讯是一家金融科技公司,商业支付、理财和云服务收入占比超3成。今年第三季度,腾讯金融科技与企业服务收入582亿元,同比增长10%。

第三是广告业务,腾讯的广告业务带动收入362亿元,同比增长21%,毛利率提升至57%,该业务已经连续十二个季度保持两位数增速。

可以看到,腾讯三大核心业务板块收入均实现两位数同比增长,没有一项拖了后腿。

三大业务之后,才是人们更为熟悉的腾讯社交网络业务。第三季度,腾讯在视频号、腾讯音乐、腾讯视频等社交网络业务方面收入323亿元,同比增长5%。用户生态方面,微信月活用户达14.14亿,基本盘稳固,但增速放缓,QQ月活用户量继续下滑。

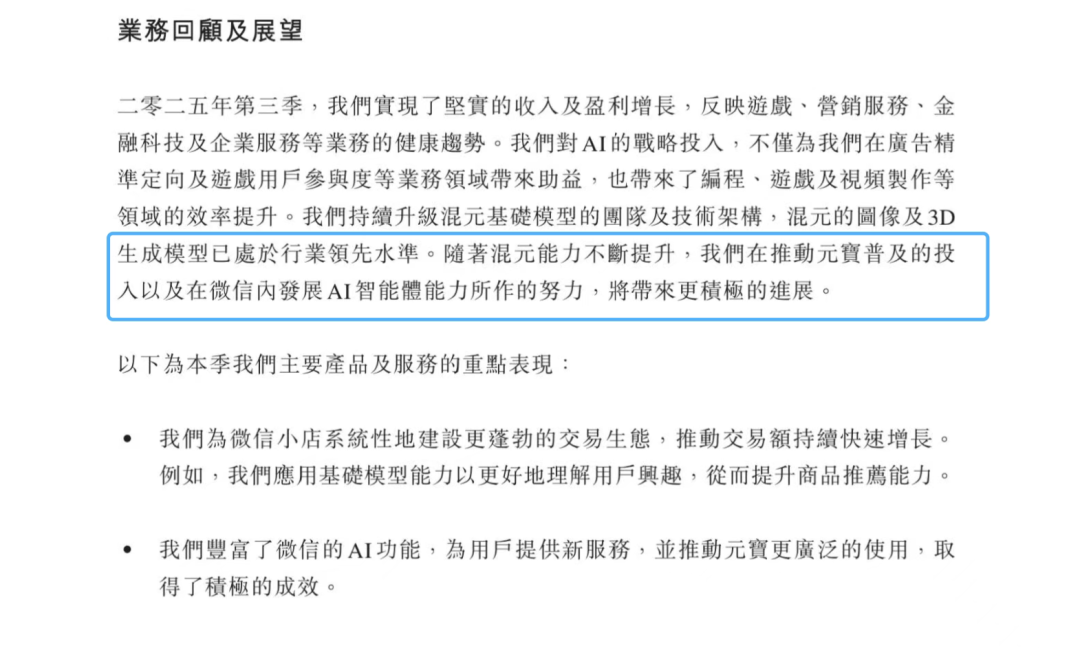

这波业绩里, AI把风头抢得明明白白。腾讯在财报中强调了AI对每一个核心业务板块的贡献。

腾讯财报中的业务回顾与展望内容中多次提起AI

腾讯财报中的业务回顾与展望内容中多次提起AI

腾讯财报中的业务回顾与展望内容中多次提起AI

AI具体是如何推动收入增长的?腾讯在财报开头中写道:“我们对AI的战略投入,不仅为我们在广告精准定向及游戏用户参与度等业务领域带来助益,也带来了编程、游戏以视频制作领域的效率提升。”

最直观的是广告业务。刘炽平在电话会上提到,本季度广告收入增长中约有一半来自于AI驱动的广告技术带来的ECPM(有效千次展示成本)提升。也就是说,AI通过数据分析,可以将广告精准地展示给目标人群,使得广告的点击率和转化率大幅提升,推高了广告位的价格。

AI提升广告点击率的效果已经得到了验证。腾讯首席战略官 James Mitchell 此前曾表示,历史上横幅广告点击率约 0.1%,信息流广告约 1%,而 AI 已使部分广告点击率飙升至 3.0%,增长潜力仍待挖掘。

在金融科技与企业服务方面,腾讯在财报中写道,企业服务收入同比增长十几个百分点,受益于云服务的收入增长,其中包括企业对AI相关服务需求上升带动的增长。

2025年第三季度财报显示,腾讯在金融科技及企业服务方面收入同比提高10%

2025年第三季度财报显示,腾讯在金融科技及企业服务方面收入同比提高10%

2025年第三季度财报显示,腾讯在金融科技及企业服务方面收入同比提高10%

云服务是通过互联网提供算力的服务,是数字世界中的基础资源,因此成为科技巨头重点布局的对象。刘炽平在电话会上表示:“若没有 AI 芯片供应限制,我们的云收入本应增长得更快。”

在游戏方面,刘炽平提到,游戏用户参与度和内部流程提效也同样受益于AI的投入。

AI对游戏的助力主要体现在提升用户体验上。今年3月,《和平精英》引入了DeepSeek大模型,推出AI助手和AI队友为玩家提供游戏指导和对局陪伴,根据QuestMobile的统计,当月,《和平精英》的用户时长同比增长了16%。

事实上,从2024年第四季度开始,腾讯就频繁在财报中提到AI,而此前的三个季度,AI在财报中出现的次数寥寥无几。目前来看,腾讯的AI战略蓝图正在兑现,并为腾讯赚到了真金白银。

2

新的角逐

AI的出现,为互联网大厂们提供了一个清晰的、令人兴奋的新增长故事,但众所周知,这个新故事格外昂贵。

市场敏锐地察觉到,当其他科技大厂都在AI基建上疯狂砸钱、搞“军备竞赛”的时候,腾讯选择了反其道而行之——直接调低了资本开支。

财报显示,腾讯在这一季度的资本开支环比下降超过32%,只有129.8亿元。腾讯还下调2025年全年资本开支指引,不过其表示,资本开支的下调受全球AI芯片供应链阶段性紧张的影响,并非AI战略收缩。

似乎,腾讯不急于在AI基建上“秀肌肉”。

腾讯更注重将技术无缝融入现有的生态当中,比如将AI与微信生态系统的独特组成部分相连接,包括公众号、视频号,以及微信内数百万个小程序,核心诉求是提升C端体验与业务效率。

腾讯之前还死磕自家混元大模型,后来发现“外面的世界更精彩”——最显著的变化是在2025年初放弃了单一依赖自身底层模型混元,以元宝为代表的AI应用尝试接入DeepSeek,加速渗透进腾讯核心场景。

腾讯元宝接入DeepSeek

腾讯元宝接入DeepSeek

腾讯元宝接入DeepSeek

正如财报中所呈现的,游戏、广告等核心业务还在赚钱,AI已经能帮着增效,无需过于激进的投入,腾讯更关注如何将AI转化为业务增长点。

AI是重资本赛道,投入强度的差异,凸显了巨头们的处境与战略取舍。相比于腾讯 “精打细算式投入”, 阿里对AI的押注显得更为决绝。

今年2月,阿里宣布未来三年将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过去十年总和。这也创下中国民营企业在云和AI硬件基础设施建设领域有史以来最大规模投资纪录。

在阿里内部,AI被直接推到了“突破流量瓶颈”的核心位置,其战略核心清晰指向“AI时代的新入口”,一边筑牢B端基础设施,一边全力争夺C端用户心智。

为了搭建“全栈AI”体系,阿里在去年年底完成关键组织调整:将通义千问一分为二,模型层留守阿里云夯实技术根基,2C产品划归信息智能事业群专攻商业落地。

这场布局的关键落子,是最近正式公测的千问APP。这是通义APP和夸克AI对话助手的“缝合升级版”,全面对标ChatGPT,搭载最新的Qwen3-Max模型,不光会聊天,还想要联合淘宝、高德、闪购、支付宝搞出一套“全家桶联动”。

最近正式公测的千问APP,全面对标ChatGPT

最近正式公测的千问APP,全面对标ChatGPT

最近正式公测的千问APP,全面对标ChatGPT

有分析认为,阿里对AI重金押注背后,是阿里电商业务承压。但问题来了,阿里生态内各业务线节奏不一,现在要让千问当“总管家”,怎么串起来,远比技术迭代更具考验。

腾讯与阿里的AI战略分野,本质是两家巨头基于各自商业底盘的路径选择——一个押注新入口破局,一个深耕原有的生态增效。

另一家互联网大厂字节跳动也值得关注。最近越来越多用户发现,豆包开始“上链接”了。

人们注意到,在与豆包对话时,回复可能会嵌入电商链接,尤其是涉及消费类的对话。AI不仅提供了信息,还提供了电商交易的入口。

互联网行业的竞争本质从未改变:谁掌握流量入口,谁就掌握商业主动权。京东入局外卖是争夺本地生活流量,拼多多加码短视频是抢占用户时长,而AI聊天助手的崛起,正在重塑新一代流量分发枢纽。

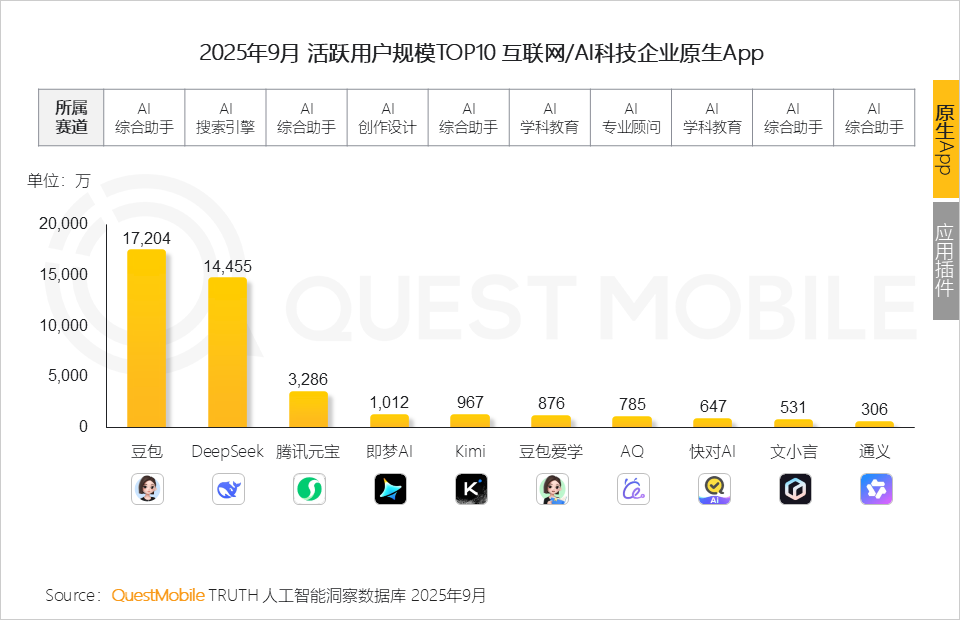

但国内AI应用仍未进入“躺赢期”,行业仍处于关键淘汰赛阶段。第三方机构QuestMobile发布的2025年三季度AI应用行业报告显示,豆包以1.72亿月活排名第一,把DeepSeek的1.45亿甩在身后;腾讯元宝、即梦AI、Kimi这些二梯队选手,月活都在千万级别。不过,国内还没有哪个AI应用能稳定突破亿级日活。

2025年9月活跃用户规模TOP10互联网/AI科技企业原生APP/图源:QuestMobile

2025年9月活跃用户规模TOP10互联网/AI科技企业原生APP/图源:QuestMobile

2025年9月活跃用户规模TOP10互联网/AI科技企业原生APP/图源:QuestMobile

执行效率、交互体验、内容准确性仍是决定胜负的核心变量,谁能率先解决这些痛点,谁才能真正拿到AI时代的入场券。

无论是阿里的激进,还是腾讯的审慎,巨头们都没闲着。它们一边亲自下场主导核心赛道,一边通过战略投资广泛布局AI初创公司、大模型、AI芯片等上下游环节,构建自己的产业护城河。互联网巨头的AI产业的竞争已从技术比拼,演进为流量入口、商业闭环与产业生态的全面博弈。

这场新的博弈,没有既定答案,却注定重塑中国互联网的竞争规则。

订阅后可查看全文(剩余80%)