下载客户端

下载客户端

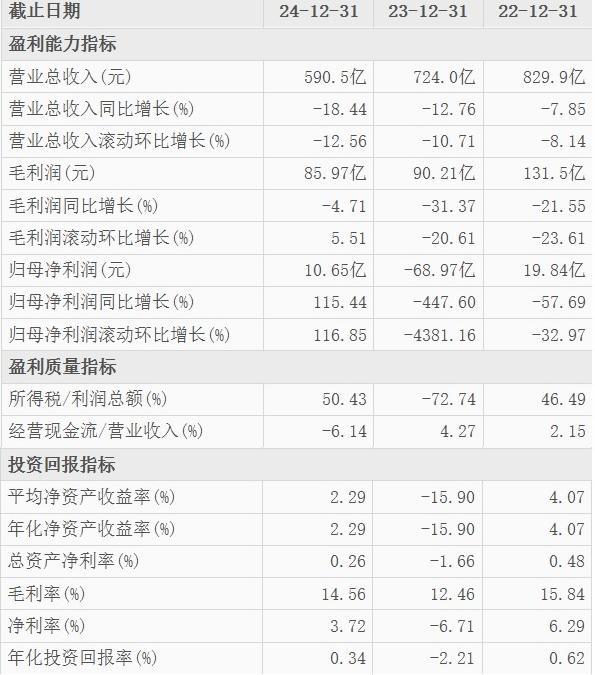

战略转型带来的阵痛仍在持续。2023年净亏69亿元的中国金茂(00817.HK),2024年终于没有再给股东亏钱。3月25日,这家曾经年销千亿的地产龙头企业交出了一份颇具争议的2024年成绩单(登录南方+房向标了解更多上市房企资讯)。数据显示,去年该公司全年营收590.53亿元,同比下降18%;归母净利润(扣除投资物业公平值损益后)13亿元,同比增长115%;但净利率仅3.72%,同比提升2.3个百分点。减收增利表象下的财报,实则暗含企业转型的深层逻辑。

营收缩水,净利率仅3.72%

中国金茂是南方产业智库上市房企60健康指数重点监测房企。财报显示,中国金茂2024年营收同比下降18%,签约销售额983亿元,同比下降18%,与营收降幅基本同步。但拆分销售结构可发现,公司正通过战略收缩实现精准卡位:区域集中度再升级——68%销售额来自华北和华东,90%集中于一二线城市。其中华北区域销售额占比达42%,较上年提升5.6个百分点,且深度绑定北京、上海等超一线城市。同时,货值结构也有所优化:累计未售货值约2800亿元,63%位于华北及华东,87%位于一二线城市。这意味着即便行业下行,公司仍有充足优质货值可支撑未来销售。

业界仍记得,2023年中国金茂归母净利润亏损68.97亿元。尽管2024年回正到盈利10.65亿元,且同比上年增长了115.44%,但其净利率仅3.72%,显著低于行业平均水平。而毛利率14.56%,相比净亏损的2023年有所回升,但仍处在低位。

从高管透露的信息来看,其毛利率创近年新高,一方面得益于产品溢价能力提升:推出“金玉满堂”全新产品系,精准捕捉核心城市改善型住房需求,通过高品质产品实现溢价。另一方面是因为成本精细化管控:推行“控费提效”策略,全年销售、管理费用同比分别下降23%、25%,财务费用率下降16%。

规模收缩下的效率瓶颈仍在。销售费用、管理费用、财务费用率同比分别下降23%、25%、16%,但费用总额仍达59.8亿元,占营收比重达10.1%。而且,数字化赋能效果有限。尽管金茂服务通过智能物联平台等数字化工具提升运营效率,但整体费用率仍高于行业标杆。

数据显示,中国金茂扣非后归母净利润达13亿元,但扣除后净利率仍仅2.2%,显示主营业务盈利能力待提升。

中国金茂核心财务指标变化。来源:东方财富网

中国金茂核心财务指标变化。来源:东方财富网

中国金茂核心财务指标变化。来源:东方财富网

财务紧张,需强化第二曲线与轻资产布局

财报显示,中国金茂在债务管理方面表现出色,但隐忧犹存。

债务总额较上年同期下降约50亿元,净负债率持续优化,“三道红线”可以说全绿档。同时,平均融资成本同比降低50个基点,利息支出减少超2亿元。此外,经营性现金流虽稳定,但投资性现金流承压,反映拿地强度与销售回款间的平衡难题。

从归母净资产占比来看,中国金茂2024年母公司所有者应占权益达535.75亿元,占总净资产1083亿元中的比例为49.5%,而上一年是47%。这一指标反映公司净资产的增加和财务结构的改善。平均净资产收益率同比有所提升,但仅为2.29%,仍低于行业优秀水平,反映资本利用效率不足。

分析显示,在多重压力下,中国金茂的盈利韧性,不仅来自传统开发业务的“固本强基”,更源于对“第二曲线”的提前布局。

一方面是多元业务协同下品质服务、精品持有、建筑科技等板块稳步增长。金茂服务2024年营收同比增9.7%,至29.66亿元;净利润同比增12%,至3.84亿元;净利率达12.9%。另一方面,轻资产模式探索取得初步成果,通过金茂服务上市平台,推动物业管理、商业运营等业务资本化,形成“开发+服务”双轮驱动。

有业内人士认为,中国金茂2024年的表现,展现了其“以退为进”的战略智慧:在规模与利润的天平上,果断选择后者,通过战略聚焦、管理提效和债务优化,在寒冬中积蓄能量。展望未来,随着核心城市市场回暖、未售货值逐步释放,以及多元业务进入收获期,中国金茂有望进入“利润释放+估值修复”的双通道。

但其面临的挑战同样清晰,譬如在如何实现规模与利润的再平衡、深化费用管控和提升资本效率等方面,仍需要更好的解决方案。总之,这份“年收590亿元净利率仅3.72%”的财报,或许是中国金茂穿越周期的新起点。在地产行业的新常态下,“慢即是快”的哲学,正在这家老牌房企身上得到验证。

◎相关报道

南方+记者 冯善书

订阅后可查看全文(剩余80%)