下载客户端

下载客户端

在资产定价中,相对价格往往能比绝对价格提供更大的信息量。

在市场为黄金、白银何时新高争论不休时, “金银比”成为投资机构密切跟踪的指标。

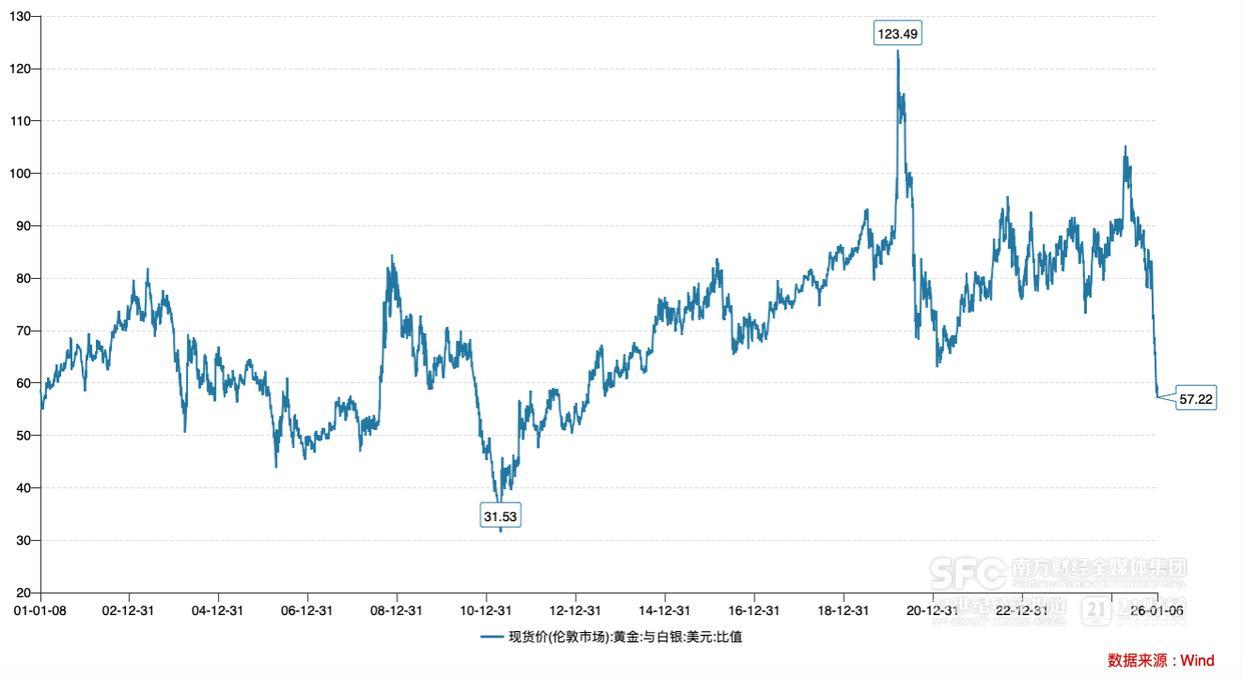

21世纪经济报道记者注意到,随着银价飙升,目前金银比(每盎司金价和银价比值)已经跌破60。截至1月6日,伦敦金现与伦敦银现的比值已回落至57.22,突破过去十年的最低水平。

从历史数据来看,上一次金银比跌破60出现于2010年9月,在2011年一度下探至40以下,直至2013年才修复至60以上。而在2025年4月,“金银比”还处于103的高位,其收窄速度十分迅速。

作为古老的货币,黄金具备近乎纯粹的金融属性;白银则是导电性和导热性最佳的金属,兼具金融属性和工业属性。因此,“金银比”的扩大对应着经济不确定性,而收窄则是经济复苏的信号。

浙商证券宏观联席首席分析师廖博向21世纪经济报道记者表示,总体来看,金银比与朱格拉周期(产能周期)更为相关。

另一方面,金银比亦可作为资产配置的参考。该比值长期均值为60左右;若高于80,则黄金可能被高估;若低于50,白银可能被低估。

1月7日,黄金、白银双双回调。日内伦敦金现一度跌破4460美元/盎司,伦敦银一度现跌破80美元/盎司,金银比现位于56附近。

经济周期的“晴雨表”

在20世纪,“金银比”历经布雷顿森林体系瓦解、石油危机、白银泡沫等事件,多次骤升骤降后,贵金属定价体系逐步完成重构。

华泰期货指出,后续监管层的保证金上调、持仓限制等措施,最终刺破泡沫,也让市场意识到,重构后的贵金属定价体系不再是单一资本垄断的 “官价游戏”,而是美元信用、通胀预期、供需基本面与监管规则共同博弈的结果。

进入21世纪后,金银比逐渐成为研判宏观周期的重要标尺之一,通常经济周期呈负相关。危机事件期间,金银比往往会大幅上行;随着经济逐步修复则会回归正常区间。

例如,2008年的次贷危机爆发后,金价飙升,白银则因工业需求随经济衰退萎缩,金银比一度突破80。随后三年经济企稳回升,金银比回落至40左右。而后,全球经济历经欧债危机、各国政策转型,金银比缓慢攀升。

最近一次显著波动出现在2020年的全球卫生事件期间,金银比冲高至120的历史高位,随后历经全球复工、新能源产业崛起、2022年美联储激进加息、地缘冲突发酵等一系列事件,直至2025年下半年开启本轮回落。

当前 60 左右的金银比,正处于历史均值水平。

过去25年伦敦金现与伦敦银现比值,记者据Wind数据制作

过去25年伦敦金现与伦敦银现比值,记者据Wind数据制作

过去25年伦敦金现与伦敦银现比值,记者据Wind数据制作

1月7日,浙商证券宏观联席首席分析师廖博向21世纪经济报道记者表示,总体来看,金银比与朱格拉周期更为相关。实证分析显示,金银比与制造业投资当月同比增速的相关系数约为-0.30。

所谓朱拉格周期,最早于19世纪提出,用于描述中周期(约10年)的设备投资和产能的波动规律,进而解释经济波动。白银在电子、新能源产业有庞大的工业需求。前不久,马斯克就在对白银飙升表达了担忧,因其会推升生产成本。

廖博向记者解释称,白银产量波动较小,价格波动受生产性需求影响较多。当制造业投资处于上行周期,银价上升会比金价更快,对应金银比的下降。

他进一步判断,当前中国经济正处于以新质生产力为载体的新一轮朱格拉周期。2025 年恰逢设备投资转折年,叠加政策支持,资本开支进入加速期。我国以新能源为能耗根基的经济体系正在逐步确立,需高度关注白银的需求增量。

不过,华泰期货则认为,2023年后金银比的定价逻辑迎来关键转变,贵金属的通货属性重新主导定价。

在全球 去美元化”趋势下,黄金的 “货币锚” 地位进一步强化,成为各国央行的核心配置资产;白银的通货属性也同步觉醒,不再单纯依附工业需求,而是与黄金共同成为对冲法币信用风险的选择,工业需求退居为短期波动的次要影响因素。

黄金和白银配置前景如何

去年下半年以来,白银实物供需紧张加上市场情绪推动,银价一路飙升,涨幅远高于金价,金银比持续收窄。

资产定价中,绝对价格的走势固然重要,但相对价格更能帮助锚定被低估的资产。因此,金银比亦直接应用于投资,评估金和银的配置性价比。

华泰期货指出,综合考量白银挤仓的可持续性、金银核心驱动逻辑差异,未来金银比价大概率将脱离此前的高位区间,在 40到80的中枢范围内震荡。

国投期货1月5日表示,金银比已经跌穿年内最低的60,从4月以来金银比下跌幅度超过40%,金银比交易获利盘同样丰厚,利润兑现需求高企,国内外白银多头获利盘开始抢跑,并引发短期的多杀多踩踏行情。不过,该公司认为金银价格的历史性高点可能仍未出现,倾向于认为春节前后银价有相当大的概率再创新的高度。

嗅觉敏锐的财富管理机构正在密集布局贵金属理财产品。招商银行近期新发了投资用途的梯形银条;建信理财同期新发了黄金鲨鱼鳍结构性理财产品;招银理财在过去一整年加强了对“黄金+”系列理财的推广;兴业理财、光大理财、民生理财等均加强了对挂钩黄金理财产品的布局。

与此同时,财富机构亦在加强贵金属的投资者教育力度。

中信建投财富管理近日发布推文称,金银比是评估黄金与白银相对估值的重要工具。该比值长期均值约为60左右,当比值高于80时通常表明黄金可能被高估、白银可能被低估,而当该比值低于40则情况相反。通过动态调整黄金和白银在整体资产组合中的配置比例,投资者有望在不同市场环境下获得更好的收益风险比。展望未来,金银比有望逐步向历史均值回归。

中金财富表示,黄金是一种商品,本身不产生任何现金流。因此,定投黄金ETF可能更适合普通人参与,同时黄金ETF的波动性、资产属性、较低参与门槛等特点也能放大定投的优势,同时规避黄金投资的部分痛点。

对于当前的黄金和白银的配置机会,芝商所指出,过去近50年,金银比六次大的修复中(金银比收敛),五次都发生在黄金的大牛市中,即白银的加速补涨是对黄金牛市的一种确认。

此外,贵金属相关企业还会进行黄金套期保值,即通过金融衍生工具对冲黄金价格波动,确保相对稳定避免大幅亏损。

华泰期货认为,当前套保核心遵循逢低买入策略。对于珠宝加工等贵金属下游企业,可在金银价格回落至阶段性低位,或金银比处于历史中枢上方时,通过期货买入合约锁定采购成本。白银波动更大,套保白银需严格控制仓位与止损。

订阅后可查看全文(剩余80%)