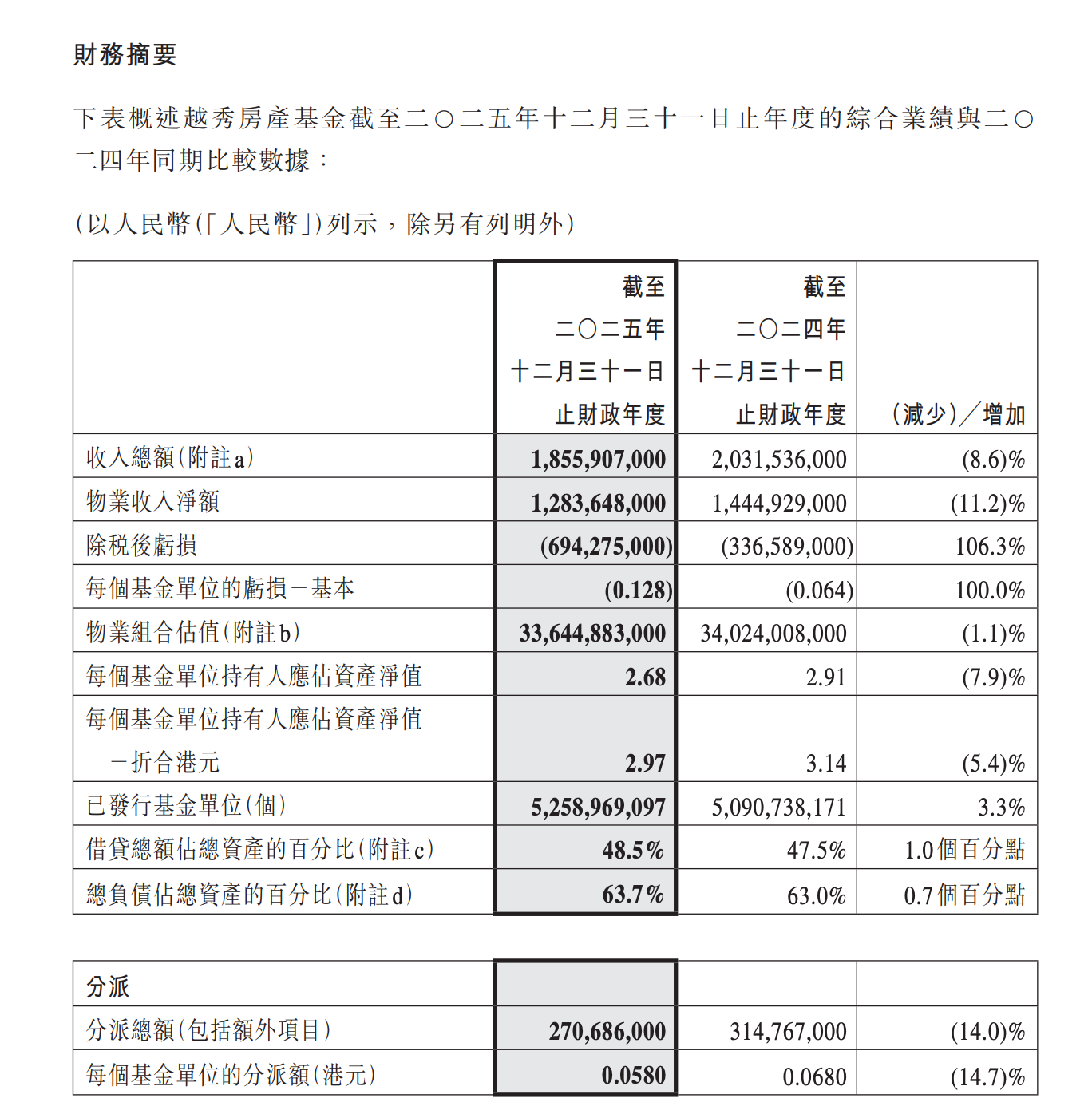

越秀房产基金交出一份颇有争议的财报:2025年收入18.56亿元,同比下降8.6%;除税后亏损约6.94亿元,相比2024年亏损进一步扩大。对于仰赖稳定分派的REITs投资者来说,每基金单位分派0.058港元,同比下降14.7%,直呼“荷包痛”。

只看这些数据,不禁感叹:广州地标——IFC持有者的日子也不好过了?确实。一边是连续两年亏损且幅度扩大至6.94亿的账面尴尬,另一边是融资成本创三年新低和核心资产顽强的出租率,越秀房产基金(00405.HK)2025年业绩答卷里呈现一场在行业周期的夹缝中的艰难“换血”手术。

业绩报告

业绩报告

业绩报告

利润去哪儿了?“三座大山”压顶

年亏近7亿,钱到底亏在哪了?

越秀房产基金管理层

越秀房产基金管理层

越秀房产基金管理层

第一座“大山”也是最直接的因素,是越秀金融大厦的“主动离场”。2025年10月,越秀房产基金出售了位于广州珠江新城核心地段的越秀金融大厦50%股权,回笼资金约53亿元人民币。这宗交易直接导致了两个结果:一是2025年财报中少了该大厦下半年约两个半月的租金收入;二是物业组合估值不再完全纳入这座标杆写字楼的份额。

这相当于什么?相当于一个家庭为了应付急用,卖掉了一套收租稳定的核心区房产。短期看,收入表当然不好看;但长期看,这笔买卖未必亏。出售回笼的资金,被用于偿还债务。财报显示,2026年初,利用这笔资金偿还贷款后,越秀房产基金的整体借贷比例已从报告期末的48.5%降至41.2%。在融资成本高企的周期里,卸下利息包袱,等同于保住了命。

第二座“大山”是行业周期的无情碾压。2025年,全国写字楼市场供需失衡,一线城市核心区租金普遍承压。中指研究院的数据显示,商办租赁需求整体偏弱。越秀旗下写字楼业态虽然仍贡献了9.86亿元收入,占比超50%,但整体收入的下滑,正是行业寒意最直接的传导。

第三座“大山”是公允价值评估这把“杀猪刀”。资本市场不景气,商业物业的估值普遍下调。截至2025年底,越秀房产基金物业组合估值约336.45亿元,同比略降1.1%。资产净值随之下滑,账面上的亏损数字自然就难看了。

冬泳者的策略:财务端逆势省下1.5亿

如果说亏损是表面症状,那么管理层在财报中透露的应对策略,才是看这份年报的真正价值所在。

最亮眼的操作在财务端。2025年全年平均付息率同比下降76个基点至3.77%,期末融资成本率更是降至3.61%,创近三年新低。单是这一项,就节省了约1.5亿元人民币的融资成本。

在加息周期里,别人在咬牙承受高利息,越秀凭什么能降成本?除了国资背景的信用背书,靠的是精准的资本操作——2025年7月发行了全球首单上市REITs熊猫债券,票面利率低至2.70% ,2026年初又发行了境外绿色双币种债券,打通了境内外低成本融资渠道。融资端的“减脂”,也为经营端的“增肌”腾出了空间。

再看资产端,虽然整体出租率82.1%,但核心资产的“压舱石”效应依然明显。广州国金中心(广州IFC)续租率超过86% ,财富广场出租率高达93.4%,香港越秀大厦甚至维持着100%满租的神话。

IFC

IFC

IFC

更值得留意的是运营的精细化。面对租金下行的压力,团队没有坐等市场回暖,而是主动“卷”了起来。广州IFC推出带装修单元,去化周期仅36天;武汉越秀财富中心约2.1万平方米改造单元去化率近98%。这些动作说明,在增量市场萎缩时,通过提升产品力从存量里抢客户,成了共识。

高分派背后的两难:既要“眼前钱”更要“买路钱”

REITs的核心生命力在于分派率。2025年,越秀房产基金虽然分派总额降至2.71亿港元,但仍然维持了96%的高分派比率,踩在香港房托基金守则90%的红线之上。

这个操作,透露出管理层的纠结与务实。如果强行维持高分派,投资者开心了,但用于物业翻新、改造的资本支出就会被挤占。在商业地产同质化严重的今天,不投入就意味着资产加速老化,未来更难租上价。

举个例子,广州国金中心(IFC)写字楼为什么能在逆势中维持86%的续租率?因为它拿出了带装修单元,去化周期缩短到36天,去化率近72%。这种“小步快跑”的产品优化,都需要真金白银的投入。

因此,2025年下半年,管理层主动将分派比率调低至90%,扣下约1000万元资金,用于2026年的资本性改造工程。这是一个短痛换长生的决定:牺牲一点眼前的分红,给资产“补补课”。

在行业下行期,把钱花在刀刃上比发给投资者更重要。 这虽然让持有人短期难受,但对资产的长期价值是好事。

2025年的越秀房产基金,像一位正在做减重手术的人:虽然体重(收入)降了,指标(利润)难看了,但血脂(负债率)降了,肌肉(核心资产)依然紧实,血液循环(现金流)还算通畅。

6.94亿元的亏损确实刺眼,但这背后是一次主动的出清和财务重塑。对于投资者而言,与其纠结于账面亏损的数字,不如盯着两个更关键的指标:一是82.1%的出租率能否稳住,二是3.61%的融资成本还能维持多久。

采写:南方+记者 周中雨

统筹:周中雨 冯善书

订阅后可查看全文(剩余80%)